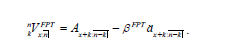

修正的净保费责任准备金

上一节

下一节

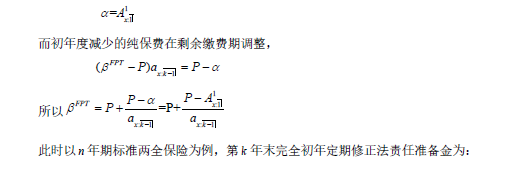

均衡净保费责任准备金是在不考虑费用支出和费用结构的情况下对准备金的估计,但实际中,均衡保费是指在缴费期内每次缴付的保费相同,保费中包括补偿保险给付的净保费部分和为补偿保险费用支出并获取利润的附加保费部分. 保险业务在保单第一年往往需要花费大量的代理人、经纪人佣金和手续费等等费用. 常用的解决保单第一年费用超支的方法是让费用占用一部分净保费,少提准备金,再从以后各年收取的营业费用中逐年归还,以补足第一年应提的准备金数额. 这种对均衡净保费责任准备金进行调整的方法称为修正责任准备金方法.

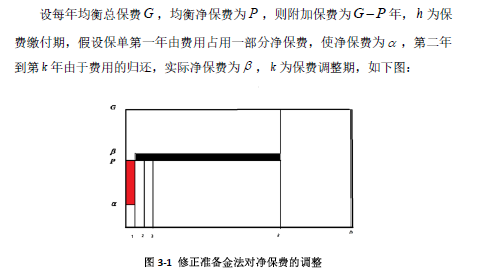

设每年均衡总保费,均衡净保费为,则附加保费为年,为保费缴付期,假设保单第一年由费用占用一部分净保费,使净保费为,第二年到第年由于费用的归还,实际净保费为,为保费调整期.

设每年均衡总保费,均衡净保费为,则附加保费为年,为保费缴付期,假设保单第一年由费用占用一部分净保费,使净保费为,第二年到第年由于费用的归还,实际净保费为,为保费调整期.

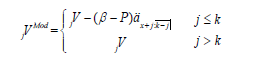

为保障保险人和被保险人双方的利益,在保险责任期内既不能使保险公司垫支太多资金,以免影响保险公司的正常运用,又要有充足的准备金用于未来保险责任的履行. 最基本的确定和的方法叫做“一年定期全缴费期修正法”(Full Preliminary Term Method),又称为完全初年定期修正法,简称为FPT法. 这种方法是以初年度的纯保费至少能履行初年度的保险责任为准.