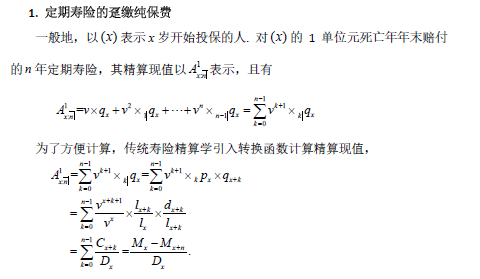

死亡年年末赔付的寿险精算现值

-

1 讲稿

-

2 课件

上一节

下一节

传统个人寿险产品的被保险人是单个人,以被保险人在保险期内死亡或生存为保险赔付或给付条件,预先规定保险金额的水平及其给付方式,并根据经验生命表和预定利率等预先确定保费水平. 传统个人寿险产品又分为定期寿险、终身寿险、两全保险等.

寿险精算现值是保险赔付在投保时的期望现值,对某一具体的保单,在保险期内是否赔付、何时赔付是不确定的,保险人根据对被保险人出险规律的研究,并在预定利率假设下,可以估计出保险赔付价值在投保时的期望值,这一期望值就是保单的精算现值,也称为纯保费. 客户对保费的缴纳可以在投保时一次缴清全部保费,这种缴费方式称为趸缴;也可以在缴费期内分期缴清全部保费,称为期缴.

对于寿险产品,保险金的给付分为死亡年末赔付和死亡时赔付.