-

1 课程讲解

-

2 微课及PPT

专题五 《周礼》与中国古代官厅会计管理

《周礼》是“五经”中《礼》的一部分。《礼》分为“三礼”,即《周礼》《礼仪》和《礼记》。

一、《周礼》其书

《周礼》《礼仪》和《礼记》是古代社会礼仪制度和礼仪理论的总会,其中《周礼》亦称《周官》《周官经》《周官礼》。《周礼》展示了一个完善的国家典制,但它不是某朝典制的实录,而是对未来政体的构拟和规划,是政治学上的理想国蓝图。该书中的治国、治民、理财等儒家与法家思想,对于提升后世的行政、财政、管理等思想有着深远的影响。

然而,《周礼》的作者是谁及成书于什么朝代,学术界一直未能取得一致意见,许多人认为《周礼》是西周时期周武王的弟弟周公所作,但清华大学彭林教授深入研究后认为,此书不会早于战国。彭林教授考证推定《周礼》成书于《吕氏春秋》之后,时间大约在西汉之初,并且作者也不是周公。

《周礼》六篇,第一篇是天官冢宰,第二篇是地官司徒,第三篇是春官宗伯,第四篇是夏官司马,第五篇是秋官司寇,第六篇是冬官考工记。

国家要维持正常运转,离不开财政,该书中设计了一套完备的财政管理机构,财政管理思想内涵极为丰富,理财的一些基本原则,不但为历代王朝沿用,甚至在今天仍不失其价值,本专题仅介绍《周礼·天官》中与当今会计相关的财政管理制度和内部会计控制制度思想。

二、《周礼》中的财政会计管理机构

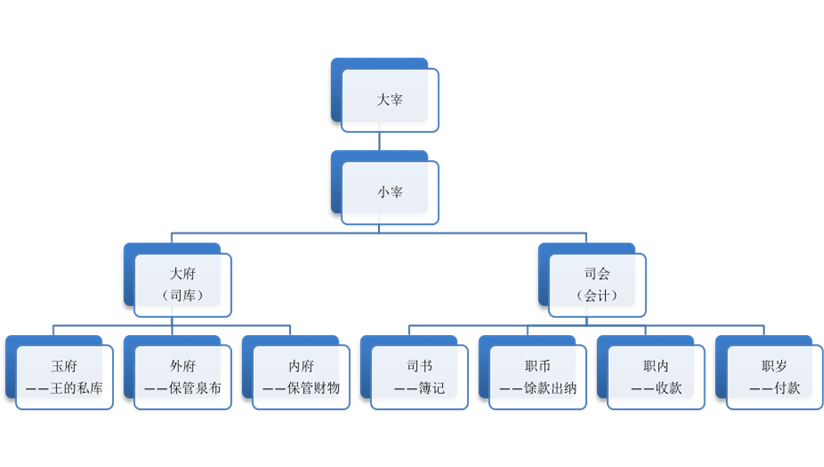

1. 大府为掌管全国财政的最高机构

《周礼·天官·大府》记载:“大府,掌九贡九赋九功之贰,以受其货贿之入,颁其货于受藏之府,颁其贿于受用.....岁终,则以货贿之入出会之。’可见,大府掌握着国家财政大权,负责岁入岁出、财物的收支、年终的决算等重要财政活动;大府之下管理实际财物的出纳和管理账目的机构又各自形成独立的体系,它们之间既相互制约,又相互配合。

2. 玉府、内府、外府为掌管财物出纳的机构

《周礼·天官·玉府》记载:“玉府掌王之金玉、玩好、兵器,凡良货贿之藏……凡王之献金玉、兵器、文织、良货贿之物,受而藏之。凡王之好赐,共其货贿。”玉府,掌管君王的金玉、玩好和兵器等,收藏保管着君王收到臣民贡献的珍贵物品,同时提供君王对臣民赏赐的物品。

《周礼·天官·内府》记载:“内府掌受九贡九赋九功之货贿、良兵、良器,以待邦之大用。凡四方之币献金玉、齿革、兵器,凡良货贿入焉。凡适四方使者,共其所受之物而奉之。凡王及家宰之好赐子,则共之。”内府,掌管大府拨交的从九贡九赋九功的财物中取得的优良兵器、车辆和礼乐器具,以供国家大事时用。同时,内府还有以下职责:一是四方诸侯朝觐王时所上贡的品质优良的金玉、动物的齿革、兵器等都收入内府保管;二是向四方派往使者时,由内府向使者提供代君王赐予诸候的物品:三是君王和家宰赐给四方宾客特别的礼物由内府供给。

《周礼·天官·外府》记载:“外府掌邦布之入出,以共百物,而待邦之用,凡有法者。共王及后、世一之衣.-..凡那之小用,皆受焉。岁终,则会,唯王及后之服不会。”外府,掌管国家钱币的收入和支出,用来购买各种物品供给各官府法定的、必需的各项用途。供应王、后、世子的石衣服费……凡是国家小事的费用都可向外府领取,一年终了则做统计。只有王和后的衣服费用不用统计在内,综上可知,玉府实际上是王的私库,内府与外府是国家的公库,内府管实物,外府管外币。即三府各有所掌而统于大府,分工明确,各司其职,因而不能作弊。

3. 以司会为首的,包括司书、职内、职岁、职币,为会计账目登记及审核的机构

《周礼·天官·外府》记载:“司会,掌邦之六典、八法、八则之贰,以逆邦国都鄙官府之.....凡在书契版图者之贰,以逆群吏之治而听其会计。以参互考日成,以月要考月成,以岁会考岁成。以周知四国之治,以诏王及冢宰废置。”司会,辅助大宰掌理六典、八法、八则的副本,用来考核诸侯国、都鄙的采地、官府的政绩....根据各种文书簿册、户籍册、土地图的副本,考察各官吏的政绩,判断他们的统计汇报是否准确。用司书、职内、职岁三者提供的材料相互核对,稽考每天的成事文书;用- - 月的统计材料,稽考一月的成事文书;用一年的统计材料,稽考一年的成事 文书。采用这样的方法周详了解四方诸侯国的治理情况,据此报告王和冢宰,作为降免升迁官员的依据。

《周礼·天官·外府》记载:“司书掌邦之六典、八法、八则、九职、九正、九事,邦中之版,土地之图,以周知入出百物,以叙其财,受其币,使入于职币。凡上之用财用,必考于司会。三岁,则大计群吏之治,以知民之财器械之数,以知田野夫家六畜之数,以知山林川泽之数,以逆群吏之征令。凡税敛,掌事者受法焉。及事成,则入要贰焉。凡邦治,考焉。”司书,掌管王国六典、八法、八则、九职、九赋九贡等正税、九式之事,还掌管户籍册、土地图,以此全面了解国家收入支出的各种物品情况。司会核算各官府的财物并登记在簿册上,财物支出后若有剩余收上来,移交给职币收管。凡是君王和家宰所用的财物,必须由司会加以核算登记。每隔三年则对各级官吏的政绩进行综合考核,以此了解民间的财物、器械的数量;了解田地、有生产能力的男女、轩羊猪狗鸡六种牲畜的数量;了解山林川泽的数量,从而依据这些考核各级官史收缴赋税的情况。凡是税收事务,执掌征收的人必须按照司书处规定的征收数额,依法征收。征收完毕,则上交有关的统计簿册,正本呈大宰,副本存司书处。凡是想了解王国治理情况的,只要考察司书保存的簿册即可。

《周礼·天官·职内》记载:“职内掌邦之赋入,辨其财用之物而执其总,以贰官府都鄙之财入之数,以逆邦国之赋用。凡受财者,受其贰令而书之。及会,以逆职岁与官府财用之出,而叙其财以待邦之移用。”职内,掌管国家的税收收入,辨别那些各有用途的财物,收执有关财物的总账,并收受登录官府都鄙所缴财物数目的账目副本,用来考核王国和各诸侯国赋税征收和支用情况。凡是奉命领取财物的,要将领取物品凭证的副本交给职内登记。年终结算时,用职内保管的各种账册文书考核职岁和各官府的财物支出情况,若有多余财物就供给国家移作他用。

《周礼·天官·职岁》记载:“职岁掌邦之赋出,以贰官府都鄙之财出赐之数,以待会计而考之。凡官府都鄙群吏之出财用,受式法于职岁。凡上之赐予,以叙与职币授之。及会,以式法赞逆会。”职岁,掌管国家的财政支出,收受各官府和都鄙中采地交来的财物支出、王和家宰赏赐的账目副本,以备年终统计及考核各官府都鄙之用。凡是官府和都鄙中采地的各级官吏的公务支出,必须按照职岁颁授的式样规范办理。凡是王和冢宰赐予的物品,排出尊卑次序,由职岁和职币授给他们。年终汇总统计的时候,根据有关规章制度规定的式样协助司会考核各官府都鄙的账目文书。

《周礼·天官·职币》记载:“职币掌式法以敛官府都鄙与凡用邦财者之币,振掌事者之馀财,皆辨其物而奠其绿,以书揭之,以诏上之小用赐予。岁终,则会其出。凡邦之会事,以式法赞之。”职币,掌管一定的式样规范,用来收纳各官府、都鄙中采地和凡是使用国家财物者的剩余财物,收管执掌特定事务官员所剩余的财物,都要分辨它们的种类品质,确定登录的统计册,将各类剩余财物写上标签,以此呈报王和家宰,供小额支出或赏赐用。年终,要统计它们的支出。凡是国家的年终统计考核,需依据规定的式样规范协助司会进行。

司会的职责为总管国家收入支出的账目,是全国最高的会计官员。司会之下,司书为统计简册,职内是专管岁入会计的,职岁则专管岁出会计,若各官府都部的用度有了结余,又都归职币统一掌握。

三、《周礼》中的内部控制

内部控制是社会发展到一定阶段的产物,是随着组织强化内部管理和满足社会需要而不断丰富发展的。塞谬尔·约翰逊描述内部控制是:“由一个职员保管的登记簿或账册,可由他人逐项检查。”内部控制的核心内容是授权环节、批准环节、实施环节等阶段,不相容职务要分离并且相互牵制。《圣经》记载,欧洲国家在公元前1800年到公元95年左右就有了内部控制的相关内容。而我国在西周时期也开始有了内部控制思想和具体的组织机制,周礼对这种思想和机制进行了系统描述。

1. 完备的分工制度

《周礼》中大府、玉府、内府、外府的职责,司会、司书、职内、职岁、职币的分工,均体现了防止贪污舞弊、充分发挥会计的监督作用,管账的要与管财、物的相分离,管财、物的要给管账的,即会计与出纳、保管分工,这与近代内部会计控制中的“不相容职务相分离”是一脉相承的,同时收入与支出分离,也与现行资金执行的收支两条线管理制度相吻合。

2. 严格的考核制度

《周礼·天官·宰夫》记载:“岁终,则令群吏正岁会;月终,则令正月要;旬终,则令正日成,而以考其治。治不以时举者,以告而诛之。”即在一年终了,命令大宰各下属整理统计一年的政绩,称为岁会;一月终了,整理统计一个月的政绩,称为月要;一旬终了,整理统计一旬的政绩,称为日成;根据会、要、成三者的考核来评定官员的政绩。处理公务未按规定时限完成的,将其呈报绝给有关上司诛罚。

《周礼·天官》强调“式法”,意味着要按规定的式样规范办事;还强调建立一套“日成”“月要”“岁会”制度,从而形成一一个完备的财政管理上的会计审核报表制度。可见上述思想、制度与近代内部牵制制度和审计监督原则有着许多相似之处。

宋代的大学者朱熹在评述《周礼.理其财之所出》时,曾说:“虑夫掌财、用财之吏,渗漏乾后,或者容奸而肆.斯....于是一毫财赋之出入,数人之耳目通焉!内府在内,反以供邦之大用;外府在外,反以供王及后、世子衣服之用;内外互相参也,职内职入,反以每岁所入而考其所出;职岁职出,反以每岁所出证其所入;出入互相考也。不相考则可以专其耳目;必相考,则可以防其奸欺。”即考虑到掌管和使用财赋的官吏可能进行贪污盗窃,弄虚作假,因而规定每笔财赋的出入要经过几个人的耳目,以达到相互牵制的目的。

总之,《周礼》中设计的一-套理想的财政管理(包括会计管理)制度,是中国古代官厅会计组织之鼻祖,堪称世界典范。