注册会计师法律责任的防范

(一)谨慎受托

1.谨慎选择被审计单位——【链接】业务承接前的准备工作

2.加强对被审计单位的了解——【链接】业务承接前的准备工作和风险评估

3.签订业务约定书——【链接】业务承接前的准备工作

(二)严格专业规范

1.CPA应严格遵守执业准则、职业道德准则和质量控制准则的各项规定,理解和掌握专业技术标准和职业道德准则的要求。

2.会计师事务所应按照质量控制准则的要求,建立、健全质量控制制度。

(三)诉讼准备

1.提取风险基金和购买责任保险

2.聘请熟悉注册会计师法律责任的律师

五、CPA法律责任中的特殊问题

【CPA法律责任中的特殊问题】

(一)区分“会计责任”与“审计责任”,“经营失败”和“审计失败”:

注册会计师的法律责任,承担的是审计责任,而非会计责任;CPA只对审计失败承担审计责任,而对被审计单位管理层和治理层的经营失败不承担会计责任。

【案例】外高桥诉普华永道天价索赔案

【视频】外高桥近两亿元的资金被挪用,谁之过?普华永道可否免责?

——会计责任和审计责任

(二)什么是第三人责任?

l 案例:厄特马斯诉道奇案(视频)

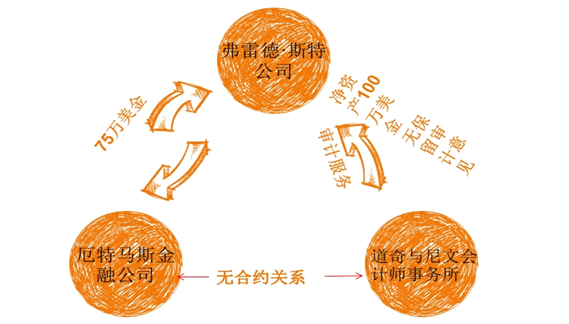

1.涉案方

弗雷德·斯特公司(Fmd Stem)经营橡胶进口和销售,因经常缺乏营运资金而不得不向多家银行和金融机构贷款,1925年1月宣告破产。厄特马斯公司是弗雷德•斯特公司的贷款商,以弗雷德•斯特公司1923年的资产负债表及其审计报告为基础,1924年向弗雷德•斯特公司提供了10万美元的贷款,随后又向其发放了两笔总计6.5万美元的贷款。道奇(Touche)会计师事务所自1920年起就一直为弗雷德•斯特公司查账,为弗雷德•斯特公司1923年12月31日的资产负债表签发了无保留意见。

2.事实真相

1925年1月斯特公司宣告破产。在斯特公司资产负债表反映拥有100万美元净资产。事实上,1923年底,该公司已处于资不抵债的无望状态。斯特以虚构巨额会计分录的方法,向审计人员隐瞒了公司濒临破产的事实。厄特马斯公司起诉道奇与尼文会计师事务所,认为在对斯特公司进行审计时,其不仅麻痹大意,而且还具有欺诈行为。1929年6月27日《纽约时报》对该案进行了重点报道。道奇与尼文会计师事务所与厄特马斯公司并没有存在任何合约关系,厄特马斯公司诉讼案所提出的过失赔偿要求在当 时是一个全新的概念。

厄尔马斯的诉讼理由:道奇与尼文会计师事务所的审计人员,应该很轻易地查出斯特公司在1923年12月31日的资产负债表中虚增了70多万美元应收帐款的事实。12月底虚增的应收账款,只有17张假的销售放票,无其他原始凭证支持。审计师未对其实施审计程序。

道奇与尼文会计师事务所的辩解:审计主要是"抽样测试"而不是对所有的帐目进行详细检查。17张假发票并未包含在被检查的200多张发票之内是不足为奇的。

3.法律查明的事实:

对12月份临时虚构的70万美元的销售收入不加询问与函证,而所附的17张销售发票既缺少货运号码,也没有客户订货单号及其他有关的资料,只要瞟一眼就能看出是假的,所反映的销售业务没有一笔是真正发生过的。

4.经过旷日持久的法律诉讼,终审判决:

l 事务所在不知晓出具的审计意见报告将被第三者用来作为发放货款依据的情况下,让其向第三者承担法律责任是不公平。

l 如果斯特公司在签约时,指定厄特马斯公司作为合约的受益人的话,那么他的判决将不会是这样的。

l 如果以重大过失行为对道奇与尼文会计师事务所进行诉讼的话,他们可能会获得成功。

此案争议的问题——谁可以要求会计师事务所承担民事赔偿责任呢?

那么本案为什么值得我们一提呢,先来看一下各方主体间的关系图示:

本案中,“弗雷德•斯特公司”和“厄特马斯金融公司”之间存在借贷契约关系,前者是借款人,后者是被借款人(贷款人)。

“弗雷德•斯特公司”和“道奇与尼文会计师事务所”之间存在委托提供审计服务的契约关系,前者为委托方,后者为受托方,后者为前者提供历史财务信息的审计服务,且后者为前者净资产100万美金出具了标准的无保留意见的审计报告(契约履行的结果)。

而在“厄特马斯金融公司”和“道奇与尼文会计师事务所”之间却并无任何的合约关系。他们的关系在于:厄特马斯金融公司以道奇与尼文会计师事务所提供的审计报告为基础作出了借贷的决策,于1924年向弗雷德•斯特公司发放了两笔总计6.5万美元的贷款。事实的真相是弗雷德•斯特公司在1923年年底已濒临破产,资不抵债。因此,道奇与尼文会计师事务所在与厄特马斯金融公司没有合约的前提下是否需要对厄特马斯金融公司的损失承担民事赔偿责任呢?这在当时是一个全新的概念。

这里就需要我们讨论一个问题:审计报告对谁负责,谁有权基于审计报告的不实陈述承担法律责任?仅仅是合同或契约的相对人?还是可以扩展到审计报告的受益第三人?这个受益第三人是已知第三人还是可预见的第三人,甚至是未知名的第三人?

《合同法》的知识:合同的相对性——

l 原则上,合同项下的权利义务只能赋予给当事人或加在当事人身上,合同只能对合同当事人产生拘束力,而非合同当事人不能诉请强制执行合同。起源于罗马法。

l 例外:由第三人履行的合同+向第三人履行的合同+合同的代位权,均是我国现行合同法中对相对性原则的突破。

l 基于合同相对性承担的责任叫“第二人责任”:专业人士基于委托合同应对委托人承担合同责任。即:“道奇与尼文会计师事务所”对“弗雷德•斯特公司”承担合同责任或契约责任。

l 第三人责任:专业人士对与之没有合同关系的第三人的法律责任问题,特别是以提供专家意见为业的专业人士因过失而做出虚假陈述时,是否要对信赖其陈述而遭受纯经济损失的第三人负法律责任?

《审计学基础》的知识:利害关系人的标准在西方国家大概经历了以下几种逐步深入的认知:

① 契约相对人——合同的相对性

② 受益第三者(已知第三人)(习惯法下过失,包括普通过失)——注册会计师对不知晓的审计报告的使用者(未知第三人),不承担不实陈述的民事责任

③ 合理预期的第三者(可预见第三人)——注册会计师应当对虽不明确知晓但“可以合理预见的第三人”承担注意义务,以及由此产生的民事赔偿责任。

④ 未知名的第三者(其他第三人)——习惯法下重大过失或欺诈

我国《注册会计师法》规定:42条会计师事务所违法本法规定,给委托人、其他利害关系人造成损失的,应当依法承担赔偿责任。

《中国注册会计师鉴证业务基本准则》第四章“鉴证业务的三方关系”规定:

l 14条第一款:鉴证业务设计的三方关系人包括:注册会计师、责任方和

预期使用者。

l 18条:预期使用者是指预期使用鉴证报告的所有组织或人员。责任方可

能是预期使用者,但不可以是唯一的预期使用者。

注册会计师可能无法识别使用鉴证报告的所有组织和人员,尤其在各种可能的预期使用者对鉴证对象存在不同的利益需求时。注册会计师应当根据法律法规的规定或与委托人签订的协议识别预期使用者。

在可行的情况下,鉴证报告的收件人应当明确为所有的预期使用者。

l 19条:在可行的情况下,注册会计师应当提请预期使用者或其代表,与

注册会计师和责任方(如果委托人与责任方不是同一方,还包括委托人)共同确定鉴证业务约定条款。

无论其他人员是否参与,注册会计师都应当负责确定鉴证业务程序的性质、时间和范围,并对鉴证业务中发现的、可能导致对鉴证对象信息作出重大修改的问题进行跟踪。

l 20条:当鉴证业务服务于特定的使用者,或具有特定目的时,注册会计

师应当考虑在鉴证报告中注明该报告的特定使用者或特定目的,对报告的用途加以限定。

l 《最高人民法院关于审理涉及会计师事务所在审计业务活动中没事侵权损害案件的若干规定》第二条指出,因合理信赖或者使用会计师事务所出|具的不实报告,与被审计单位进行交易或者从事与被审计单位的股票、债券等有关的交易活动而遭受损失的自然人、法人或者其他组织,应认定为注册会计师法规定的利害关系人。从该规定可以看出,我国法规要求会计师事务所对第三人承担法律责任,而这里的第三人更多的是已知第三人的含义。已知第三人不仅单指具体的个人或机构,还指某一类人或机构。

l 【总结】编报表、审报表和用报表。预期使用者,即主要利益相关者,

通常包括股东、公司债权人、证券监管机构等。注册会计师可能无法识别使用审计报告的所有组织和人员。审计报告的收件人应当尽可能明确为所有的预期使用者。注册会计师的审计意见主要是向除责任方(管理层和治理层)之外的预期使用者提供的。

【课堂练习】(多选题)以下在习惯法下注册会计师对第三者的责任表达正确的有( )

A如果注册会计师的过失(不包括普通过失)给依赖审定财务报表的受益第三者造成了损失,受益第三者也可以指控注册会计师具有过失而向法院提出诉讼,追回遭受的损失;

B犯有普通过失的注册会计师不对未指明的第三者负责;

C如果注册会计师犯有重大过失或欺诈行为,则应当对未指明的第三者负

责;

D注册会计师对于第三者的责任案中,举证责任在原告,作为被告的注册会

计师仍处于反驳原告所做的指控地位。

正确答案:BCD.理由:习惯法下,如果注册会计师的过失(包括普通过失)给信赖审定财务报告的受益第三人造成了损失,受益第三人也可以指控注册会计师具有过失而向法院提起诉讼,追回遭受的损失。这里的“受益第三人”就是我国规定的“预期使用者”。

【总结】厄尔马斯诉道奇案的历史意义和影响:

开创了对非审计当事人承担责任的先例,即厄特马斯主义,并确立了受益人的权利。审计合约的直接受益人通常称为主要受益人,有权对有过失的审计人员追索损失。

然而,根据此案的惯例,只有极少的原告能成功地把自己确立为审计合约中的主要受益人。几十年后,发生了克莱蒂特·艾伦斯案,该案进一步确立了第三者必须是主要受益人的先例。

但通过这一案例从此扩大了审计人员法律责任范围,加重了注册会计师的责任,已被历史所证明。

(三)因果关系与欺诈市场理论:

【课堂练习:单选题】法律责任的出现,通常是因为( )

A.注册会计师没有保持应有的职业谨慎

B.注册会计师没有查出所有的错报

C.审计风险始终存在

D.被审计单位舞弊

答案:A内因比外因更重要,是根本原因。法律责任的承担=危害行为+损害后果+因果关系+过错。其中,危害行为就是注册会计师没有保持合理的职业谨慎(应有的+起码的);损害后果就是委托方或第三人利益受到了损害;过错是注册会计师的主观原因。因果关系是指危害行为和损害后果之间存在引起和被引起的关系,是原因和结果的关系。

如何认定投资者是基于审计师的不实审计报告作出了错误决策,不实审计报告的虚假陈述和投资者的错误决策之间存在因果关系呢?哪怕正襟危坐拿着审计报告拍张照片都无济于事,审计师可以以只是看了报告,而没有依据报告做出决策而进行抗辩。也就是说,证明信赖报告而做出决策,很难。

案例:Basic公司(简称B公司)对Combustion公司(简称C公司)的起诉案件。(见PDF讲义)

我国的信赖推定原则:《最高人民法院关于审理涉及会计师事务所在审计业务活动中民事侵权损害按键的若干规定》第18条第2项:投资人在虚假陈述实施日及以后,至揭露日或更正日之前买入证券,即被推定为信赖虚假陈述行为人的陈述,成立交易上的因果关系。

(四)注册会计师民事赔偿责任:

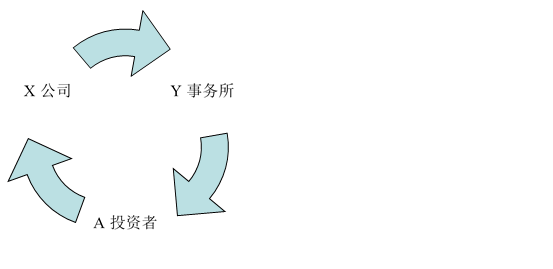

【案例】在案件的审理过程中,原告和被告之间存在四点争议:

1.Y会计师事务所出具的审计报告是否存在虚假陈述?

——审计报告虚假陈述的认定标准:《最高人民法院关于审理涉及会计师事务所在审计业务活动中没事侵权损害按键的若干规定》中有明确界定。第2条。

2.Y会计师事务所是否需要对合同方以外的第三人,即A投资者承担责任?

——第三人责任和第三人范围的界定:已知第三人

3.审计报告虚假陈述与投资者交易之间有无因果关系?

——因果关系的判断:《若干规定》第18条第2项:投资人在虚假陈述实施日及以后,至揭露日或更正日之前买入证券,即被推定为信赖虚假陈述行为人的陈述,成立交易上的因果关系。本案中,Y事务所虚假陈述的实施日为2014年2月28日, X公司2015.11.5涉嫌违法,2016.7.20(揭露日或更正日)确认违法,作出最终处罚决定。2014.3.21购入,在上述两个时间点内的区间,应推定成立交易商的因果关系。

4.审计报告虚假陈述与投资者损失之间有无因果关系?

——因果关系的判断:《若干规定》第19条:证券虚假陈述人如能举证证明投资者损失或者部分损失是由证券市场系统性风险等其他因素导致,则应当认定该部分损失与证券虚假陈述之间不存在因果关系。——过错推定原则(不能证明没有因果关系,就推定为有因果关系)

如果你是法官,如何判断这些争议呢?