注册会计师的法律责任

一、注册会计师法律责任的含义

是指注册会计师在执业过程中因损害法律上的义务关系,而应当承担的不利的法律后果。

二、注册会计师法律责任的成因/承担法律责任的依据

【基本观点1】法律责任的出现,通常是因为注册会计师在执业时没有保持应有的职业谨慎,并因此导致对其他人权利的损害。权利受到损害的人就会找到注册会计师,要求其承担法律责任。

【基本观点2】承担法律责任的构成要件:①有损害行为(损害方);②有损害结果(被损害方);③损害行为和损害结果之间有因果关系;④损害方有过错。

(一)司法方面对审计责任的逐渐扩大——CPA法律责任的外因外因

1.审计舞弊案例的增多,司法判决倾向于加重CPA的法律责任。

2.司法判例中,第三方范围的扩大,导致CPA法律责任的扩大。

利害关系人(预期使用者)的判定标准在西方国家经历了几种逐步深入的认知:

① 契约相对人——合同的相对性

② 受益第三者(已知第三人)(习惯法下过失,包括普通过失)——注册会计师对不知晓的审计报告的使用者(未知第三人),不承担不实陈述的民事责任

③ 合理预期的第三者(可预见第三人)——注册会计师应当对虽不明确知晓但“可以合理预见的第三人”承担注意义务,以及由此产生的民事赔偿责任。

④ 未知名的第三者(其他第三人)——习惯法下重大过失或欺诈

3.CPA法律责任内涵的扩充:从“对财务报表符合公认会计准则的公允性”扩大为“会计记录差错、管理舞弊、经营破产可能性以及违法有关法律的行为均应提供合理保证”,实质上扩充了CPA法律责任的内涵。

4.集体诉讼的盛行

5.法院判案中倾向于保护财务报表使用者利益的趋势,加之报表使用者不能理解会计责任和审计责任之间的区别,从而导致把被审计单位管理层的过错归咎于注册会计师,造成注册会计师被起诉。

6.预期使用者和社会公众的审计期待和审计期望差距。

注册会计师可能因为被审计单位经营失败受到牵连而承担法律责任。我们要合理调整对注册会计师的审计期望差距。加之审计固有的局限性,注册会计师不可能发现财务报表中的所有的由于错误或舞弊导致的错报。

(二)被审计单位的舞弊和经营失败——CPA法律责任的外因

1.区分“错误”、“舞弊”(教材40-41页的小资料3-1)

u 舞弊——使用欺骗手段获取非法利益的故意行为:

①侵占资产,非法占用企业资产:收取回扣、多列费用、贪污收入、盗窃或挪用货币资金或企业其他资产。

②对财务信息出具虚假报告:伪造篡改会计凭证;遗漏或错误表达重要交易信息;故意误用会计政策、会计估计。

u 错误——非故意的错报:

①编制报表时处理汇总数据出现差错

②由于疏忽、误解导致作出了不恰当的会计估计和选择了不合理的会计政策

2.违反法规的行为是什么?——①违反了直接影响财务报表的法规,如税法。②违反了间接影响财务报表的法规,如环保、健康、安全等法规。

3.防止或发现错误、舞弊和违反法规的行为,是谁的责任?——被审计单位管理层和治理层

4.“全负责”或“全不负责”都是错误的。——看过错,区分责任

5.经营失败是指由于经济或经营条件的变化而无法满足投资者的预期,经营失败的极端情况就是企业破产。

6.经营失败是谁的责任?——被审计单位管理层和治理层

7.在财务报表审计中,被审计单位的管理层和治理层对经营失败负责,就是他们要承担会计责任。

(三)审计失败(注册会计师的过失、欺诈和会计师事务所的违约)——CPA法律责任的内因

是注册会计师执业过程中没有执业准则,发表了不恰当的意见或结论,从而应当承担的法律责任。

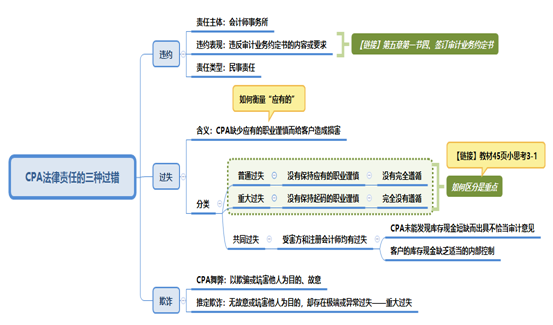

1.违约(事务所违约)——合同法规定,是指合同的一方或几方未能达到合同条款的要求。当违约给客户造成损失时,会计师事务所应对客户承担违约责任。比如,会计师事务所未在商定的期间内提交纳税申报表,未能在合同约定期限内提交审计报告,违反了与被审计单位订立的保密协议等。

2.过失——执业准则规定

l 过失,是指在一定条件下,缺少应具有的合理的谨慎。

l 评价注册会计师的过失,是以其他合格注册会计师在相同条件下可做到的谨慎为标准的。

l 当过失给他人造成损害时,注册会计师应负过失责任。

l 通常将过失按其程度不同分为“普通过失”和“重大过失”

l 普通过失,通常是指,没有保持职业上应有的合理的谨慎;对注册会计师则是指没有完全遵循执业准则的要求。例如,CPA在对会计报表进行审计时,虽然对有关存货进行了监盘,但抽点的数量不够,抽点的范围过于狭窄,导致审计结论错误。

l 重大过失,是指起码的职业谨慎都不保持,对业务或事务不加考虑,满不在乎;对于注册会计师而言,则是指根本没有遵循专业准则或没有按执业准则的基本要求执行审计。例如,注册会计师在对会计报表进行审计时,未对有关存货进行监盘,导致审计结论错误。

l 共同过失:受害方和注册会计师均有过错,前者如客户的货币资金内部控制制度存在设计缺陷,运行薄弱使得内部员工舞弊,导致客户遭受经济损失;后者如注册会计师未能勤勉尽责,保持足够的职业怀疑,审慎评价审计证据,未能发现货币资金短缺,内部员工非法占用企业资金,从而出具了不恰当的审计意见。(如外高桥两亿元资金损失谁之过?)

3.欺诈——

ü 欺诈,又称注册会计师舞弊,是指以欺骗或坑害他人为目的的一种故意的错误行为。作案具有不良动机是欺诈的重要特征,也是欺诈和普通过失、重大过失的主要区别之一。

ü 推定欺诈,又称“涉嫌欺诈”,是指虽无故意欺诈或坑害他人的动机,但却存在极端或异常的过失。例如,注册会计师在对会计报表进行审计时,未对有关存货进行监盘,导致审计结论错误。但因为监盘是最基本的审计程序,注册会计师如未进行,就不得不怀疑他是否涉嫌舞弊。所以有时,重大过失往往推定为欺诈,这就将“无意”的过失行为推定为“故意”的欺诈行为,性质发生变化。

①欺诈是以坑害他人或者坑害他人为目的的一种故意的错误行为。

②只要被判定为欺诈,就要被追究刑事责任。

③如果注册会计师在职业过程中,出现极端或异常的过失,就可能会被按照涉嫌欺诈论处。

【插入案例】亿万富翁现形记

v 凡是经营上有动作,财务上一定有反映;凡是财务上有反映的,经营上一定要有过动作。从这两个角度去衡量企业的内控,才能保证内控测试中的逻辑严密和完备。

v 不是要让大家去学习这种骗人的手段和方法,而是提高自己的谨慎和敬畏心,对于法律法规的敬畏,对于职业要求的敬畏,守好自己的一片田,管好自己的手、嘴和行为。只有我们每个人先努力让自己变得干净纯洁,才能汇聚成一股一股的清流,尽可能地增强我们的影响力,荡涤污浊和黑暗。

v 德国伟大的天文学家和哲学家曾经说过:世界上唯有两样东西能让我们的内心受到深深的震撼,一是我们头顶浩瀚灿烂的星空,一是我们心中崇高的道德法则。——康德《实践理性批判》

三、注册会计师法律责任的类型

(一)民事责任:对委托人和第三人的赔偿责任

(二)行政责任:违反行政法律规范,由行政机关判定的责任

(省级人民政府财政部门,不是注协)

(三)刑事责任:刑法典明确规定的刑罚责任

| 项目 | 含义 | 承担的法律责任 | |

| 违约 | CPA未能按照合同的要求履行义务。 | 民事责任 行政责任

| |

| 过失 | 普通过失 | CPA没有完全遵循执业准则的要求 | |

| 重大过失 | CPA完全没有遵循执业准则的要求 | ||

| 欺诈 (注册会计师舞弊) | 以欺骗或坑害他人为目的,明知已审计的财务报表有重大错报,却进行虚假陈述,发表不恰当的审计意见。 | 民事责任 刑事责任 | |

| 责任种类

承担责任的主体 | 行政责任 (违约、过失) | 民事责任 (违约、过失、欺诈) | 刑事责任 (欺诈) |

| 注册会计师 | ①警告 ②暂停执业、吊销 | —— | 五年以下有期徒刑 |

| 会计师事务所 | ①警告 ②暂停执业、撤销 ③没收违法所得 ④罚款 | 赔偿委托人和第三人损失 | —— |