会计师事务所业务质量控制准则

一、会计师事务所质量控制准则的地位/重要性

质量控制是事务所的生命线,也是注册会计师行业维护社会公众利益的专业基础和诚信义务的基础。

审计质量控制准则,是会计师事务所为了确保审计质量符合执业准则的要求而建立和实施的控制政策和程序的总称。

简而言之,事务所质量控制准则就是会计师事务所关于审计质量的内部控制制度的集合。

【提醒】看准则,任何一本教材只是对准则内容的解读,编者的主观成分很大。准则才是学习的官方权威资料。

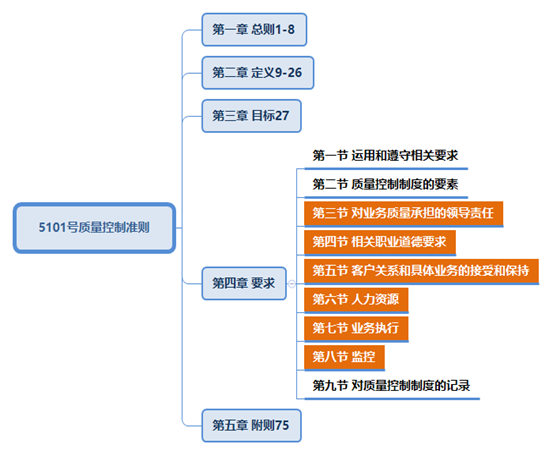

事务所质量控制准则,五章75条,完整规范如下图所示:

教材所讲只涉及5101号——业务质量控制,即下图所示:五章75条

二、会计师事务所质量控制准则的目的(27条)

会计师事务所的目标是建立并保持质量控制制度,以合理保证:

(一)会计师事务所及其人员遵守职业准则和适用的法律法规的规定;

——过程的质量控制

(二)会计师事务所和项目合伙人出具适合具体情况的报告。

——结果的质量控制

质量控制准则适合于注册会计师的所有业务,不仅仅是鉴证业务或审计业务

u 项目负责人,是指会计师事务所中负责某项业务及执行,并代表会计师事务所在业务报告上签字的主任会计师或经授权签字的注册会计师。(业务报告上签字的人)[游36]

合伙人,是指在执行专业服务业务方面有权代表会计师事务所的个人。也叫“主任会计师”

关系如图所示:

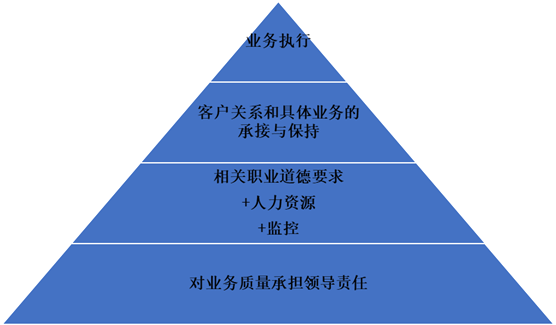

“业务质量承担领导责任”是基础。只有会计师事务所将质量控制责任全面承担起来,才能保证较高的审计质量。

质量控制准则主要涉及三方面的内容:“职业道德”+“人力资源”+“监控”

以上三方面的内容要求在“客户关系和具体业务的承接和保持”阶段和“业务执行”阶段贯彻实施。

业务执行在最高层。因为最高层的“业务执行”是质量控制的核心内容,也是质量控制的最终目的,即:保证了按照业务执行的要求来做,自然也就保证了审计项目的质量。

(一)要素1:对业务质量承担领导责任

1.总体要求:

制定政策和程序,以培育以质量为导向的事务所文化

——主任会计师对质量控制承担最终责任——集中体现

2.具体要求:

领导者的行动示范、以身作则和信息传达(重质量)

树立质量至上的意识

委派质量控制制度的运作人员(具有足够的适当的经验和能力以及必要的权限以履行责任)

(二)要素2:相关职业道德要求

1.总体要求:

制定政策和程序,以合理保证会计师事务所及其人员遵守相关职业道德要求。

执行任何类型的业务,都应当遵守职业道德要求。

原因:注册会计师从事任何业务类型,都要按照准则要求,保证执业质量,接受事务所的管理。

2.具体要求:

领导层要示范

过程监控,及时发现问题

对违反职业道德要求的情形进行处理

满足独立性的要求(只针对鉴证业务)

①合伙人提供客户信息以评价独立性

②项目组成员报告情况以采取适当行动

③事务所收集信息并传达

④获取书面确认函(每年至少一次)

⑤密切防范密切关系对独立性的影响

(三)要素3:人力资源

1.总体要求:制定政策和程序,以保证拥有足够的具有必要素质和专业胜任能力并遵守职业道德的人员。

2.具体要求:

u 人力资源政策:人员需求预测,招聘程序,培训程序,业绩评价、薪酬晋升、人员素质,专业胜任能力,职业发展等。

项目组人员的委派:——

①每项业务至少委派一名项目合伙人:身份、职责、作用的告知与沟通,工作负荷、可调配人员数量、工作时间的保证

②委派具有必要素质、专业胜任能力、权限、时间的员工执行业务

③对以上人员业务执行的评价

(四)要素4:客户关系和具体业务的接受与保持

1.总体要求:只有同时具备下列三个条件时,才能够接受或保持客户关系和具体业务:

①已考虑客户的诚信:没有信息表明客户缺乏诚信——考量对方:他们

②具有执行业务必要的素质、专业胜任能力、时间和资源——打量自身:我们

③能够遵守职业道德规范——我们和他们之间

【注意】当在了解被审计单位的过程中已经识别出问题,又决定接受或保持客户关系或具体业务时,会计师事务所应记录问题如何得到解决。

(五)要素5:业务执行

业务执行,是编制和实施业务计划,形成和报告业务结果的总称。

——质量控制的核心内容,包括以下五个环节(着重讲1和4)

1.对业务执行情况的指导、监督与复核

总体要求:项目负责人对业务执行实施指导、监督和复核负责。

指导的具体要求:召开项目预备会,告知、培训和分派工作。

监督的具体要求:四点,看教材

复核的具体要求:7点(内部复核)

【注意】复核人员的基本原则:老的复核新的

2.业务执行中的咨询:就疑难问题和争议事项,寻求项目组之外的内外部专家

3.意见分歧的处理与解决:项目组内部、项目组与被咨询者之间、项目负责人与项目质量控制复核人员之间的意见分歧,结论记录。

【要求】只有意见分歧问题得到解决,项目负责人才能出具报告。

4.项目质量控制复核(外部复核)

对所有上市公司财务报表审计业务,必须实施项目质量控制复核

规定适当标准,以确定上述以外的法定业务是否应当实施……

对符合上述标准的所有业务实施……

项目质量控制复核做些什么?教材29页第三自然段

“项目组质量控制复核”和“项目组内复核”的区别:

| 项目组质量控制复核 | 项目组内复核 | |

| 复核人员来源 | 外部复核 | 内部复核 |

| 复核主体 | 事务所挑选的未参与该项目的人员 (项目组外) | 项目负责人 项目组成员 (项目组内) |

| 独立性 | 较强,独立复核 | 较弱 |

| 复核对象 | 特定业务 | 每项业务 |

| 复核范围 | 重大判断和业务结论进行复核 | 内容宽泛(7个方面) |

| 复核时间 | 出具报告前 (终结审计阶段的一项工作) | 审计项目实施过程中 (终结审计之前的一项工作) |

5.业务工作底稿——业务执行过程的全记录

及时归档:业务完成之日起的60天内

安全保管,并进行保密

保证业务工作底稿的完整性

便于使用和检索业务工作底稿

按照规定的期限保存业务工作底稿(至少10年)

工作底稿的所有权——会计师事务所

(六)要素6:监控

1.总体要求:会计师事务所应当制定监控政策和程序,以合理保证质量控制政策中的政策和程序是相关、适当的,并正在有效运行。

——对前述五个方面质量控制政策和程序的监督

2.监控人员:必须具有相应的专业胜任能力

主任会计师、副主任会计师、具有足够适当经验和权限的其他人员

3.监控过程:

持续监控

定期检查已经完成的工作底稿:周期三年,每个项目负责人的至少一项业务进行监控,检查。

监控结果的处理:

评价注意到的缺陷

采取补救措施

“注册会计师业务准则”和“会计师事务所质量控制准则”的联系和区别:[50]

| 注册会计师业务准则 | 会计师事务所质量控制准则 | ||

| 联系 | 1.都是注册会计师执业规范体系的组成部分(游戏规则) | ||

| 2.目的都是为了保证执业质量 | |||

| 3.质量控制准则的目的是为了促进业务准则的落实 | |||

| 区别 | 性质不同 | 个人 执行业务(动词、过程) 每项业务(部分) 业务标准 | 团体、组织 报告结果(名词、结果) 每个事务所(整体) 管理标准 |

| 内容不同 | 分类(个人准则和机构准则,不同的业务类型下的准则) 分层(基本准则和具体准则) | 六要素 | |

【课堂案例】

今明会计师事务所承接了甲上市公司年度财务报表审计工作。在执行本次审计工作时,有如下与业务质量控制相关的事项:

(1)今明会计师事务所委派注册会计师李雷担任本次审计业务负责人,为了保证审计工作质量,另外委派注册会计师韩梅梅负责组织实施本次审计业务的指导、监督和复核。

(2)今明会计师事务所在执行审计业务时,对于是否执行项目质量控制复核是根据项目负责人李雷的专业判断而定的。李雷在执行本次审计业务过程中,根据专业判断向今明会计师事务所提出本次业务需要实施项目质量控制复核。

(3)今明会计师事务所委派一名本所经验丰富的CPA李健加入鉴证小组,并负责项目质量控制复核。

(4)为了保证出具审计意见的适当性,项目质量控制复核工作在出具审计报告之后完成。

要求:请分析今明会计师事务所业务执行过程中的业务质量控制由哪些不妥之处,并提出建议。