中国注册会计师鉴证业务准则

基本准则:

【引出】鉴证业务基本准则的地位

1.总纲:指导具体准则的制定,统御作用(提纲挈领,纲举目张)

2.执行力:如无特殊规定,按照基本准则的规定执行

3.鉴证业务的理论概括、高度凝练、基石!

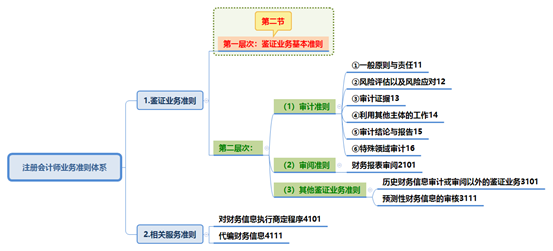

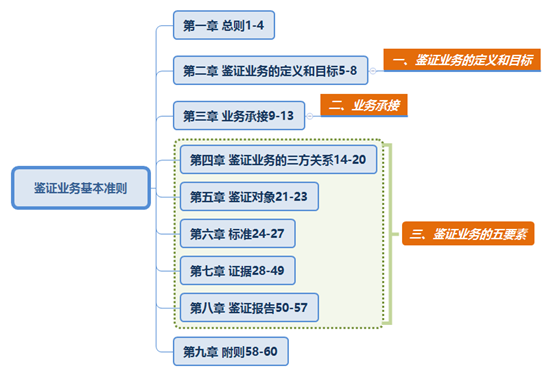

基本准则:9章60条。

| 审计准则 | 审阅准则 | 其他鉴证业务准则 | |

| 鉴证对象 | 历史财务信息[8] 的 审计 | 历史财务信息的 审阅 | 历史财务信息审计和审阅以外的鉴证业务 |

| 保证程度 | 合理保证 高水平 | 有限保证 低于合理保证水平 | 兼而有之 |

| 鉴证方法 | 综合使用7种审计程序 | 询问和分析程序 |

一、鉴证业务的定义和目标:

(一)鉴证业务的定义

1.鉴证业务:是指注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务。

【关键词】

①鉴证业务的描述(鉴证业务要做什么):对鉴证对象信息提出结论

②鉴证业务的目的:增强对鉴证对象信息的信任程度

③出现了三方主体,也就是鉴证业务的三方关系(鉴证业务的五要素之一)

④为什么要在预期使用者前面加一个定语“除责任方之外的”。两层意思:第一,责任方和预期使用者可以是同一人;第二,如果是同一人时,那就不再是鉴证业务。

⑤提结论和增强信任程度都是针对“鉴证对象信息”

2.鉴证对象信息是什么?

举例:责任方(管理层)按照企业会计准则的要求对企业实际发生的经济业务(其中蕴含了该企业的财务状况、经营成果、现金流量)(鉴证对象)(客观地)进行确认、计量、记录和报告而形成的财务报表及其附注(鉴证对象信息)(主观)

结论:

财务报表——鉴证对象信息

财务报表上所承载的“财务状况、经营成果和现金流量”——鉴证对象

鉴证对象是客观的,鉴证对象信息是主观的。

鉴证对象信息形成的过程就是主观对客观进行反映的过程。——会计核算

鉴证业务的过程则是此主观(鉴证活动)对彼主观(鉴证对象信息)进行评价,或者,此主观对客观的经济活动进行反映的过程。——会计的外部监督

主观和客观之间的关系——认识世界的基本逻辑。

u 通俗地说,审计师鉴证的是报表上的三大信息,这才是鉴证业务的对象。报表只是对象的载体,这个载体今天是报表,明天可能会是别的形式。[游10]

定义中出现的“标准”——鉴证业务的五要素之二

(二)鉴证业务的分类

基于责任方认定的业务

直接报告的业务

区分的关键是有无“责任方认定”,有就是前者,没有就只能直接报告。

什么是责任方认定:责任方是对鉴证对象或鉴证对象信息负责的组织或人员。通俗地讲,对财务信息或财务报表负责的组织或人员,那就是被审计单位的管理层喽。责任方认定就是管理层编制的财务报表。

站在审计师的角度上讲,就是鉴证对象信息;(CPA的工作对象)

站在被审计单位的角度,就是责任方认定,又叫管理层认定。[11]

教材举例:(18页)

①财务报表审计业务中:被审计单位的管理层(责任方)对其财务状况、经营成果和现金流量(鉴证对象)进行确认、计量、记录和报告而形成的财务报告(鉴证对象信息)即为“责任方的认定”。该财务报表可为预期使用者所获取,注册会计师针对财务报表出具审计报告。这种业务属于“基于责任方认定的鉴证业务”。

②内部控制鉴证业务[12] 中:注册会计师可能无法从管理层(责任方)获取其对内部控制有效性的评价报告(管理层认定),或者CPA虽能够获取该报告,但预期使用者无法获取该报告,CPA直接对内部控制的有效性(鉴证对象)进行评价并出具鉴证报告。预期使用者只能通过阅读该鉴证报告获得内部控制有效性的信息(鉴证对象信息)。这种业务属于“直接报告的鉴证业务”。

二者的区别如下表:(教材18-19页的补充阅读资料小思考2-1)

| 基于责任方认定的鉴证业务 | 直接报告的鉴证业务 | |

| 直接获取 鉴证对象信息=责任方认定 =管理层认定 | 只能通过阅读鉴证报告获取 鉴证对象信息(责任方认定)本身不存在 |

| 可以是对鉴证对象提结论 也可以是对鉴证对象信息(责任方认定)提结论[13] | 直接对鉴证对象提出结论 (因为没有鉴证对象信息) |

| 对鉴证对象信息负责 也可能对鉴证对象负责 | 仅对鉴证对象负责 (原因同上) |

| 引言段中会涉及责任方认定 | 不涉及前述内容,直接说鉴证对象、鉴证程序等 |

(三)鉴证业务的目标

鉴证业务的概念——目标就是增强信任程度(方式??)——[14] 根据信任程度的不同,鉴证业务的目标可分为“合理保证”和“有限保证”[游15] :

| 要点 | 合理保证 | 有限保证 |

| 业务类型 | 审计 | 审阅 |

| 保证程度 | 高水平 | 低于审计业务 |

| 检查风险 | 较低 | 较高 |

| 可信性 | 较高 | 较低 |

| 证据数量 | 较多 | 较少 |

| 取证程序 | 检查、观察、询问、函证、重新计算、重新执行、分析程序等 | 询问和分析程序 (不涉及精确计算,定性分析和侧重数据的整体趋势,不关注具体个别的数据) |

| 结论方式 | 积极方式 | 消极方式 |

| 节选: 我们认为按照规定编制了报表,公允反映了情况 | 节选: 我们没有注意到财务报表没有按照规定编制,未能公允反映情况 |

【温馨提示】

非鉴证业务提供何种程度的保证?

二、业务承接——链接:第五章第一节接受业务委托——了解

(一)承接鉴证业务的条件(什么情况下可以承接业务)

五个适当:

鉴证对象适当

鉴证标准适当

获取证据适当

鉴证结论适当

鉴证目的适当

(二)承接业务后发现鉴证标准不适当时的处理方式[16]

1.退而求其次[17]

2.推翻重来:重新选择或设计标准[18]

(三)已承接鉴证业务的变更

没有合理理由,不能将鉴证变更为非鉴证业务,也不能由合理保证业务变更为有限保证业务。

三、鉴证业务的要素

所谓要素,是指构成一项事物所必不可少的非常重要的有机组成部分。

举例:

会计要素:会计对象的基本分类,是会计核算对象的具体化,包括:资产、负债、所有者权益;收入、费用和利润。

人的要素:有趣的灵魂、好看的皮囊、高尚的品质、贴心的关怀(秋天的第一杯奶茶)、显贵的家世。。。

那么,什么是鉴证业务的要素呢?

鉴证业务的要素就是鉴证活动的有机组成部分,包括以下:

鉴证业务的三方关系人:注册会计师、责任方、预期使用者

鉴证对象:财务报表

鉴证标准:财务报表编制基础(财务报表审计的标准)

证据

鉴证报告

(一)鉴证业务的三方关系人(五要素之一)[19]

1.注册会计师:“审”

遵守相关职业道德要求,按照审计准则的规定对财务报表发表审计意见是注册会计师的责任。

2.责任方:被鉴证单位的管理层:“编”

对鉴证对象或鉴证对象信息负责的组织或人员。

审计业务中,责任方就是被审计单位的管理层或治理层。

【重要结论】

责任方和审计业务的委托人是同一人吗?[20]

一般情况:责任方可以是鉴证业务的委托人,[21]

特殊情况:也可能不是委托人。[22]

在审计业务中:

执行审计工作的前提是管理层和治理层认可并理解其应当承担的下列三项责任:

| 执行审计工作的前提是管理层和治理层认可并理解其应当承担的下列三项责任: | |

| 编制 | 按适用的财务报告编制基础编制财务报表,并使其实现公允反映 |

| 设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报 | |

| 条件 | 向注册会计师提供必要的工作条件,包括: a)允许注册会计师接触与编制财务报表相关的所有信息 b)向注册会计师提供审计所需的其他信息 c)允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员 |

管理层或治理层对编制财务报表承担完全责任,最终责任,不能被替代和削减的责任。

如果财务报表存在重大错报,而注册会计师通过审计没有发现,并不能减轻管理层和治理层对财务报表的责任。

注册会计师的责任:审计了又没查出错报的责任——审计责任

管理层:没有合法公允地编制报表,没有合法公允地反映被审计单位实际的财务状况、经营成果和现金流量——会计责任

预期使用者:“用”

| 要点 | 内容 |

| 包含 | 主要利益相关者,通常包括股东、公司债权人、监管机构(证券、银行保险、税务)、社会公众等潜在投资者等 |

| 与注册会计师的关系 | a)注册会计师可能无法识别使用审计报告的所有组织和人员; |

| b)审计报告的收件人应当尽可能明确为所有的预期使用者。 | |

| 与管理层的关系 | a)注册会计师的审计意见主要是向除管理层之外的预期使用者提供的 |

| b)管理层可能是预期使用者,但不能是唯一预期使用者 | |

| c)管理层和预期使用者可能来自于同一企业,但并不意味着两者就是同一方 |

(二)鉴证对象——(五要素之二)

在财务报表审计业务中,鉴证对象是历史的财务状况、经营业绩和现金流量。

鉴证对象信息是财务报表。

鉴证对象信息是鉴证对象的载体和外在表现形式。

鉴证对象是鉴证对象信息的内容。

【判断题】在财务报表审计中,审计的对象是财务报表及其附注。( )

【解析】审计审的是报表上的信息,报表和附注只是信息的载体而已。公司的老板不一定都是会计专业人士,他只需要会计信息,而对信息的载体不关注。

u 【特殊提示】教材21页鉴证对象和鉴证对象信息的对应

| 鉴证对象 | 鉴证对象信息 |

| 财务信息(财务状况、经营成果、现金流量) | 财务报表 |

| 非财务信息(如企业的运营情况) | 反映效率或效果的关键指标 |

| 物理特征(如设备的生产能力) | 有关鉴证对象物理特征的说明文件 |

| 某种系统和过程 (如企业的内部控制或信息技术系统) | 关于其有效性的认定或评价报告 |

| 一种行为(如遵守法律法规的情况) | 对法律法规遵守情况或执行效果的声明 |

u 鉴证对象的特征:

u 鉴证对象是否适当的评判标准:

用于评价或计量鉴证对象的基准。

鉴证标准可以正式,也可以非正式[28] 。

可以是公开发布的,也可以是不公开发布的。

鉴证标准是否适当的评判标准:

注册会计师基于自身的预期、判断和个人经验对鉴证对象进行的评价和计量,不构成适当的标准。——通过标准的特征来理解

鉴证标准的获得方式:公开发布;描述鉴证对象信息时明确指明的;鉴证报告中明确表达的;常识理解(如时间的计量标准是小时或分钟)。

对于公开发布的标准,注册会计师通常无需对标准的适当性进行评价,只需评价该标准对具体业务的适用性。——标准的获得[29]

财务报表审计业务而言:

财务报告编制基础,是会计主体进行会计核算和编制财务报告的标准。

财务报告编制基础分为通用目的编制基础和特殊目的编制基础。[游30]

通用目的编制基础,是指用以满足广大财务报表使用者共同的财务信息需求的财务报告编制基础,主要是指会计准则和会计制度。

特殊目的编制基础,是指用以满足财务报表特定使用者对财务信息需求的财务报告编制基础,包括计税核算基础、监管机构的报告要求、合同的约定等。

会计主体类型不同,采用的财务报告编制基础可能不同。(企业和小企业,金融机构,政府及非营利组织等)

同一会计主体,为了满足不同财务报表使用者的财务信息需求,采用的财务报告编制基础也可能不同。[31]

(四)证据——五要素之四

1.含义:

| 获取途径 | 主要是在鉴证过程中通过实施相关程序获取 |

| 列举 | (1)内部来源的信息,如购销合同、商誉减值测试表、凭证等 |

| (2)外部来源的信息,如专家编制的信息、银行函证回函等 | |

| (3)以前审计中获取的信息,如长期股权投资、长期借款等 | |

2.特性:

①既包括支持和佐证管理层认定的信息,也包括与这些认定相矛盾的信息;

②某些情况下,信息的缺乏(如管理层拒绝提供要求的书面声明)本身也构成审计证据。

③【重要结论】鉴证业务通常不涉及鉴定文件记录的真伪,注册会计师也不是鉴定文件记录的专家,但应当考虑用作证据的信息的可靠性。若识别出证据存疑,应作出进一步的调查,包括第三方询证,利用专家工作,以评价证据的真伪。[33]

(五)鉴证报告——要素之五

为什么是要素之一。鉴证报告中包含着注册会计师对鉴证对象或鉴证对象信息所做的保证。如果没有鉴证报告,那么就无从实现鉴证业务的目标。

鉴证活动的成果只有通过鉴证报告传递给预期使用者,鉴证业务的目标才能实现。

【判断】审计业务的最终产品是审计报告及其后附的财务报表。

1.必须书面(我国规定)

2.表述方式:与鉴证业务的分类有关

基于责任方认定的鉴证业务的鉴证报告的表述:可以直接提及鉴证对象;也可以就责任方认定(鉴证对象信息)发表意见;

直接报告的鉴证业务的鉴证报告的表述:只能直接就鉴证对象发表意见,不涉及责任方认定的结论。

保证程度的表述:

合理保证:积极方式

有限保证:消极方式

4.内容详见第七章审计报告