审计MAP:

【引例】2019的三月,普华永道赔了20多亿

历时几年,作为TBW公司(Taylor Bean &Whitaker)的接管者,美国联邦储蓄保险公司(以下简称“联邦存款保险公司”)于2019年3月与普华永道会计师事务所达成和解,普华永道最终赔偿联邦存款保险公司3.35亿美元。赔偿原因在于:作为外部审计机构,普华永道未能发现殖民银行(Colonial Bank)的重点客户即TBW公司存在大规模舞弊欺诈行为,致使殖民银行破产。2017年12月,美国联邦法庭裁定普华永道失责后,联邦存款保险公司曾要求赔偿金额6.225亿美元。普华永道不服,直至现在双方才最终达成和解。除了普华永道受罚外,殖民银行的内部审计机构国富浩华事务所(Crowe Horwath LLP)于2018年4月支付6000万美元以了结来自联邦存款保险公司的诉讼,TBW公司的外部审计师德勤也曾于2018年2月同意支付1.495亿美元来解决指控。

事情的经过是怎样的呢?在金融危机爆发前,殖民银行是全美第六大银行,普华永道负责其年报审计事务。为什么审计师的疏忽会让一家如此大规模的银行破产呢?原来,当时全美最大抵押贷款公司之一的TBW公司将数千份抵押贷款卖给了这家银行,普华永道在审计过程中表示没有发现任何问题。实际上,这些抵押贷款一文不值,因为TWB公司不仅将已经出售或承诺售予其他人的抵押贷款重复出售给殖民银行,而且银行收到的抵押贷款项目中有些没有抵押品,有些甚至已经违约了。法官在裁决书中提到,“当欺诈行为被发现的时候,殖民银行的资产负债表中包含了高达14.7亿美元的被篡改或者导致损失的其他抵押贷款

交易。”最终,舞弊和欺诈被曝光,TBW公司在2009年8月申请破产。不久之后,受到牵连的殖民银行宣告破产,导致联邦存款保险公司损失了数十亿美元。

通过上述案例我们可以看到,涉案的内部审计机构和外部的会计师事务所均因未能勤勉尽责而承担了巨额赔偿,得到了应有的法律惩罚。那么,我国现在有哪些制度、规范来约束会计师事务所及其注册会计师的职业行为,使其勤勉尽责呢?更进一步地,如果违反了这些职业规范,会计师事务所及其注册会计师又应当承担怎样的法律责任呢?这就是我们第二章和第三章要给大家讲解的内容。

能够规范、约束会计师事务所及其注册会计师勤勉尽责的制度规范,包括:执业准则和职业道德,二者合称为“审计职业规范”。第三章要讲的“注册会计师的法律责任”则是违反前述审计职业规范。注册会计师应当承担的不利法律后果。

第二章 注册会计师的职业规范:执业准则和职业道德守则

第一节 注册会计师的执业准则

【学习总述】

法律和道德是规范人们行为的两种不同的方式,或者作用机理不同的两种社会规范,各司其职,保障着社会秩序。

2. 美国民间审计准则:(自学了解)

①审计准则最早诞生于美国

②《一般公认审计准则》由AICPA(美国注册会计师协会)制定

③内容结构:自行查阅

④2002年安然事件的影响:PCAOB没有国际趋同,更多关注国内环境和执业质量

3. 国际审计准则:(自学了解)

①IAASB与IFAC共同制定,并由IFAC颁布

②IAASB明晰项目(改进项目):

③PCAOB解决监管中发现的执业质量问题

4.执业准则的概念、中国执业准则修订的历程

审计实践经验的总结:

衡量、判断注册会计师工作质量的专业标准和依据:是否承担法律责任的依据

注册会计师的素质、专业资格的规定:行业门槛是什么,哪一类业务应当如何去做,哪些是可以做的,哪些是不可以做的,哪些环节或程序又是必须深入去做的,哪些是可以只做一般了解的,均有规范和指导。

修订历程:1994——2005——2006——2012——2016

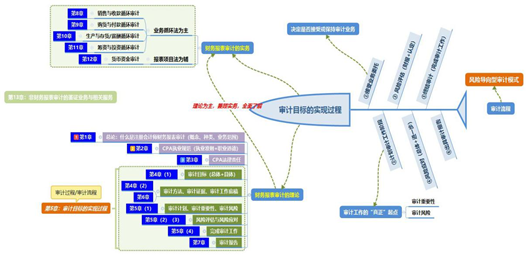

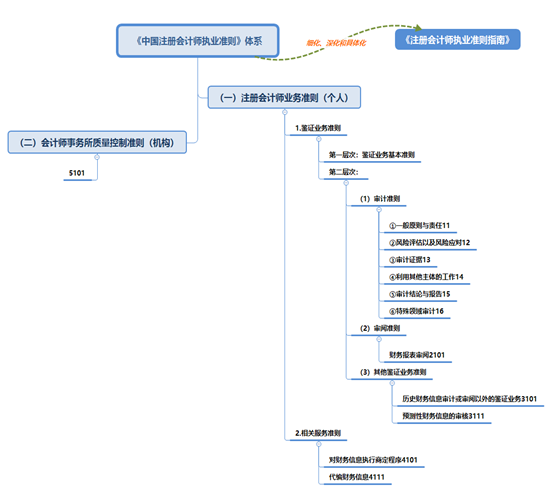

中国注册会计师的执业准则体系结构——重点掌握、讲授

中国注册会计师执业准则体系

(一)名称演变的由来

演变:“中国注册会计师独立审计准则体系”——“中国注册会计师执业准则体系”

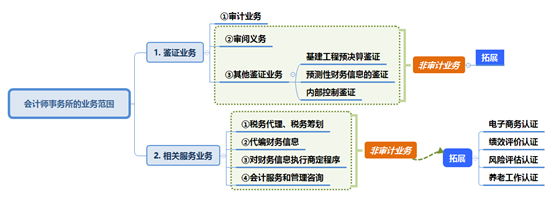

原因:业务多元化(鉴证业务+相关服务业务)

(二)上位概念是审计准则

按照审计主体和准则作用范围的不同,审计准则分为国家审计准则、内部审计准则和注册会计师审计准则(亦称独立审计准则)。这三部分构成了我国三类审计主体下的审计准则体系。

(三)受职业道德守则的统御

(四)执业准则的性质

注册会计师的工作标准,判断注册会计师法律责任的依据之一。

(五)执业准则的具体内容

现行的中国注册会计师执业准则体系(2012年1月1日起施行)包括注册会计师业务准则和会计师事务所质量控制准则,共计51项。

分类、分层的思想[3]

按执业主体分层:

1.规范个人(CPA)——业务准则(动词、过程[5] 、个人、标准)

2.规范机构(会计师事务所)——质量控制准则(名词、结果、团体、报告)

按业务范围分类:

二者结合如下图所示:

其中,注册会计师最核心的业务是鉴证业务中的审计业务。

【补充知识:执业准则的编码规则】【自行阅读】

每个准则前面都有四位数的编号,其中:

千位数代表不同类型的准则:

1——审计准则

2——审阅准则

3——其他鉴证业务准则

4——相关服务业务准则

5——事务所质量控制准则

百位数字代表某类准则中的大类,以审计准则为例:

1——一般原则与责任

2——风险评估和应对

3——审计证据

4——利用其他主体的工作

5——审计结论与审计报告

6——特殊领域审计

十位数字则为该大类里的进一步分类,称为小类

个位数字是在某小类里的顺序号