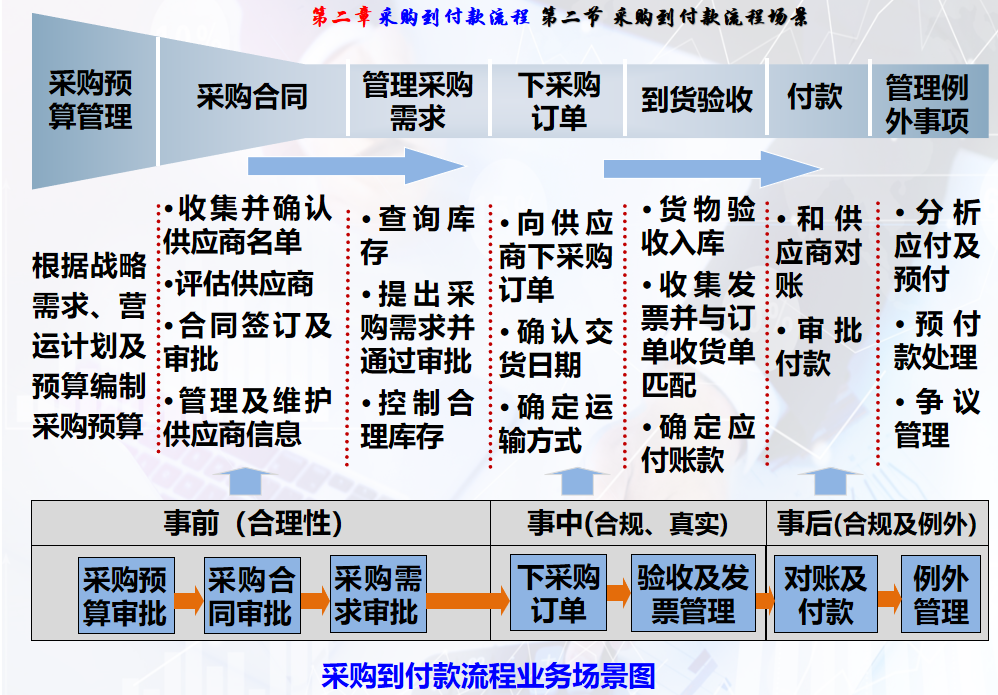

采购到付款流程场景

采购到付款(Procure to Pay,PTP)流程:

整合了采购系统和应付账款系统,旨在提高流程效率,以全流程活动依次发生的时间逻辑为主线,将有效控制点归集为事前——采购预算、采购合同、采购需求;事中——下采购订单、验收及发票管理;事后——对账及付款、例外管理等7个主要控制环节。

一、采购预算

采购预算:是指根据集团经营目标确定采购预算项目,建立预算标准,采用一定的编制方法和程序,将集团在未来一定时期内应达到的具体采购目标以数量和货币的形式表现出来。

流程:各子公司生产部门根据销售预算与库存产品,编制年度生产计划→各子公司总经理审核→采购部编制年度采购预算表→公司总经理审核→财务运营中心平衡采购预算→预算委员会审核,不适当则返回进行修正→财务运营中心编制年度预算→预算委员会审核→总裁审批→财务运营中心发布年度预算→采购部组织执行采购预算→采购部对采购预算资料归档保存。

二、采购计划

(一)采购部与供应商通过谈判就采购商品的质量、数量、价格水平、运输条件、结算方式达成一致,并且以采购合同的形式确定下来。按采购合同采购验收。 (二)采购部按请购部门的需要日期采购,未达到这一要求,采购部应召集相关部门按商品特性、采购地区及市场供需状况等拟定各项商品采购业务处理期限,特殊情况呈子公司总经理核准后公布实施。

(三)若采购计划属于预算内计划,总经理批准后即可执行;

属于预算外的计划,需转到总裁审批。

审批通过后才可执行。

流程:各子公司生产部门提出生产采购需求→仓管员查看库存,若充足,则不需采购,若不充足→各子公司生产部门填写采购请购单→各子公司总经理审核→公司总经理审核→采购部整理汇总采购申请单,并编制采购计划→公司总经理审核,若属于预算内的采购,审批后确定采购计划,若不属于预算内→总裁审核→采购部确定采购计划。

三、供应商选择、评价及维护

流程:采购部查看合格供应商是否满足采购需求,若满足,从中选择供应商→公司总经理确定供应商→若不满足采购需求,则采购部填写新供应商试用申请表,提供原材料样品→品管部检测是否合格→公司总经理审核→子公司负责人审核→总裁审批→采购部将该供应商加入合格供应商目录→采购部维护合格供应商列表。每年末评价并提交供应商质量违约报告→公司总经理审核→子公司负责人审核→总裁审批→采购部对供应商信息系统更新、核对。

四、采购合同

流程:采购部拟定采购合同草案→公司总经理审核→采购部与供应商讨论合同细则,形成采购合同→公司总经理审核→财务运营中心经理审核→法务部审核→总裁审批→采购部与供应商签订合同。

五、采购入库

流程:采购部根据采购合同下订单→采购部跟催供应商发货→供应商按时发货→仓管员接收货物→品管员验收货物质量,合格的,仓管员核对采购订单,验收入库,编制入库单;若质量和数量存在问题→采购部提出解决方案→公司总经理审批→总裁审批→采购部联系供应商→供应商进行退换货→采购部根据仓管员编制的入库单登记采购台账。

六、采购入账流程

流程:采购部核对订单、入库单以及发票等采购文—→公司总经理审核→财务运营中心会计审核,是否收到发票,收到发票的编制凭证;若未收到发票→会计月末暂估入账,月初时做相反会计分录冲回→会计主管复核并记账→财务运营中心会计每月与供应商、采购部对账,形成书面的对账单。如果发现差异,由财务运营中心通知业务部门及时向供应商沟通解决。

七、采购付款

流程:采购部提出付款申请→公司总经理审核→财务运营中心经理审核→资本运营中心总监审批(预算内)→总裁审批(预算外)→资本运营中心结算部办理付款流程→结算部出纳登记资金日报表。

八、监督检查

采购与付款是最易滋生腐败的经营环节。

采购与付款内部控制监督检查内容包括:

(一)采购与付款业务相关岗位及人员的设置情况。

重点检查是否存在采购与付款业务不相容职务混岗的现象;

(二)采购与付款授权批准制度的执行情况。重点检查大宗采购与付款业务的授权批准手续是否健全,是否存在越权审批的行为;

(三)应付账款和预付账款的管理。

重点审查应付账款和预付账款支付的正确性、时效性和合法性;

(四)有关单据、凭证和文件的使用和保管情况。重点检查凭证的登记、领用、传递、保管、注销手续是否健全;

(五)使用和保管管理办法是否存在漏洞。

发现内控薄弱环节,要求被检查单位纠正和完善;发现重大问题应写出书面检查报告,向有关领导和部门汇报,以便及时采取措施纠正和完善。