实验项目 债券定价的计算

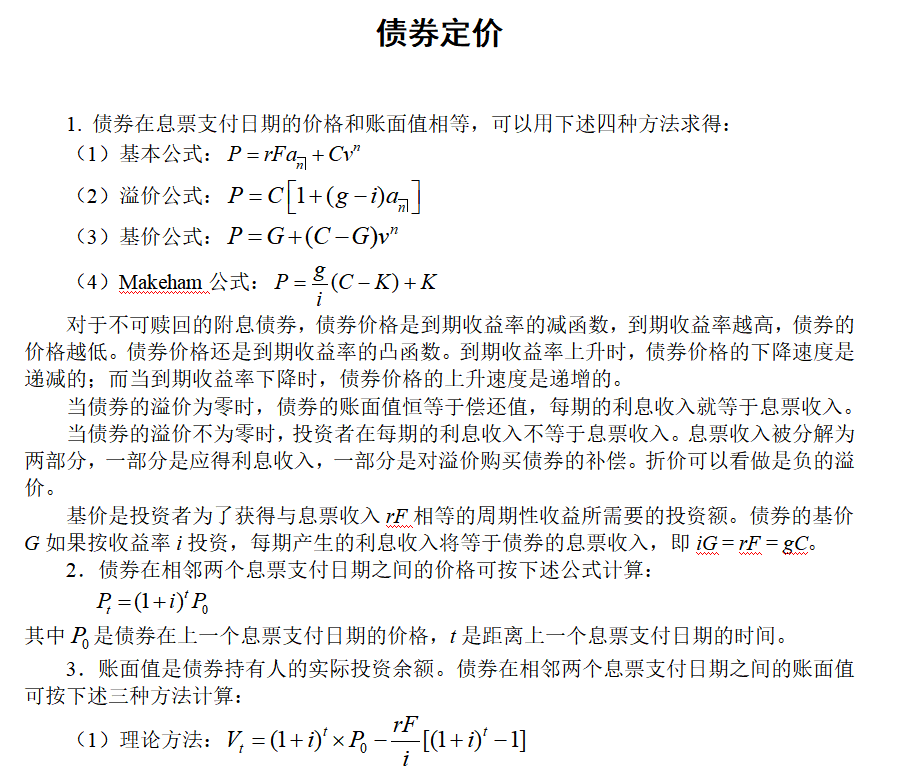

一、 附息债券定价计算

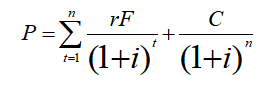

债权的价格是持有债权期间所有现金流的现值,包括持有期间利息支付的现值和到期价值(偿还值)的现值两部分。

P — 债券的价格

i —债券的期间利率(投资者所要求的年收益率(必要收益率)除以年付息次数)

F — 债券的面值

r — 债券的息票率

rF —息票收入(每期支付的利息)

n —息票的支付次数(期间数)

C — 债券的偿还值(到期价值)。

债权的价格公式:

例1:甲公司发行一种票面价值为10000元的债券,年息为10%,半年支付利息一次,10年到期,设必要收益率为12%,计算该债券价格。

因为必要收益率为12%,期间利率等于6%。所以按照上面的计算公式rF=500 ,n=20,i=0.06,C=10000.

1、 在Excel中输入题目中给定条件

rF=500,(A1:B1),n=20,(A2:B2),i=0.06,(A3:B3),C=10000,(A4:B4)。

2、 利用Excel中的PV函数计算债券价格

在A7中输入P,在B7单元格中输入:“=PV(B3,B2,B1,B4,0)”,按回车键即可。或者,在A7单元格中输入P,点击B7单元格选中该单元格,输入“=”,点击“插入”,选择“函数”,选择“财务”,并选择“PV”。

然后按对话框输入相应数据,点确定。

结果中负号表示现金流的流向,即一系列将来偿还额的当前总值。

练习:课本例6-1、6-2、6-3。

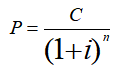

二、 零息债券的定价

零息债券是指以贴现方式发行,不附息票,而与到期日时按面值一次性支付本利的债券。

价格计算公式为:

P — 债券的价格

i —债券的期间利率(投资者所要求的年收益率(必要收益率)除以年付息次数)

n —息票的支付次数(期间数)

C — 债券的偿还值(到期价值)。

例2:某公司发行15年到期的零息债券,到期价值为$2000,假设年必要收益率为10%,计算该债券的当前价格。

在EXCEL中输入相应条件:

C=2000美元(A1:C1),i==0.1(B2:C2),n=15年(A3:C3);

利用EXCEL计算零息债券价格的过程如下:

在A6单元格中输入P,C6单元格中输入“美元”,在B6单元格中输入“=B1/((1+B2)^B3)”,点击回车键便可以计算出零息债券的价格。

1.债券的面值为1000元,年息票率为6%,期限为5年,到期按面值偿还,到期收益率为7%.

(1)计算该债券的合理价格;

(2)判断该债券是折价发行还是溢价发行?

2.债券的面值为1000元,期限为5年,到期按面值偿还,年息票率为5%,到期收益率为6%,则该债券是按 (折价或溢价)发行的.

3.债券的面值为1000元,期限为5年,到期按面值偿还,年息票率为6%,到期收益率为5%,则该债券是按 (折价或溢价)发行的.

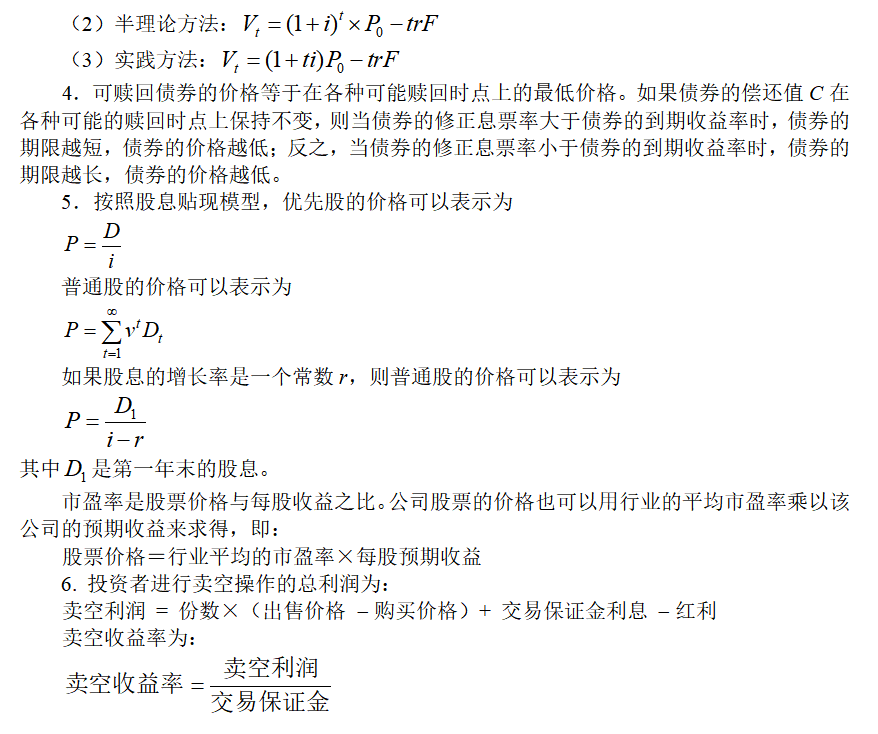

4.下图是债券价格和债券账面值的变化过程图,对该图解释正确的一项( ).

A.虚线表示债券价格的变化,实线表示债券账面值的变化,债券折价发行

B.虚线表示债券价格的变化,实线表示债券账面值的变化,债券溢价发行

C.虚线表示债券账面值的变化,实线表示债券价格的变化,债券折价发行

D.虚线表示债券账面值的变化,实线表示债券价格的变化,债券溢价发行