借贷记账法

-

1 内容

-

2 视频

上一节

下一节

借贷记账法

1、复式记账法

定义:复式记账法是在每一项经济业务发生后,同时在相互联系的两个或两个以上的账户中,以相等的金额同时进行登记的一种方法。

优缺点:

(1)可以了解每一项经济业务的来龙去脉,并通过会计要素的增减变动全面、系统地了解经济活动的过程和结果。

(2)通过试算平衡可以检查账户记录的正确性。

2、借贷记账法

(1)定义:借贷记账法是以“借”和“贷”作为记账符号,记录会计要素增减变动情况的一种复式记账法。

(2)基本内容:

用借和贷作为记账符号

以“有借必有贷,借贷必相等”作为记账规则

按“有借必有贷,借贷必相等”的记账规则进行试算平衡

可以设置和运用双重性质的账户

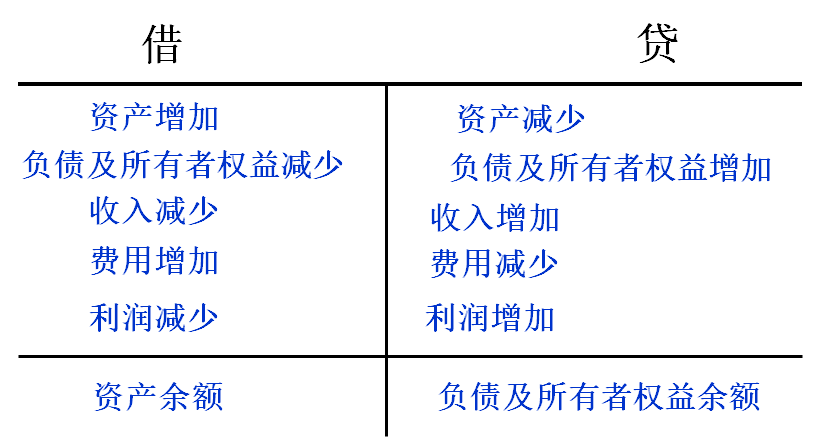

(3)借贷记账法下账户的结构

(4)记账规则:有借必有贷,借贷必相等

一项资产增加,(借)一项负债或所有者权益增加;(贷)

一项资产减少,(贷)一项负债或所有者权益减少;(借)

一项资产增加,(借)另一项资产见减少;(贷)

一项负债或所有者权益增加,(借)另一项负债或所有者权益减少。(贷)

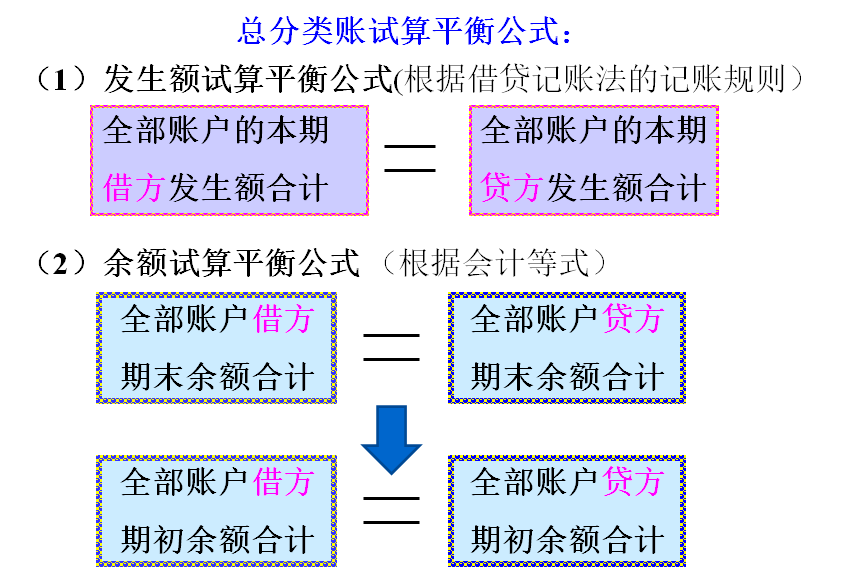

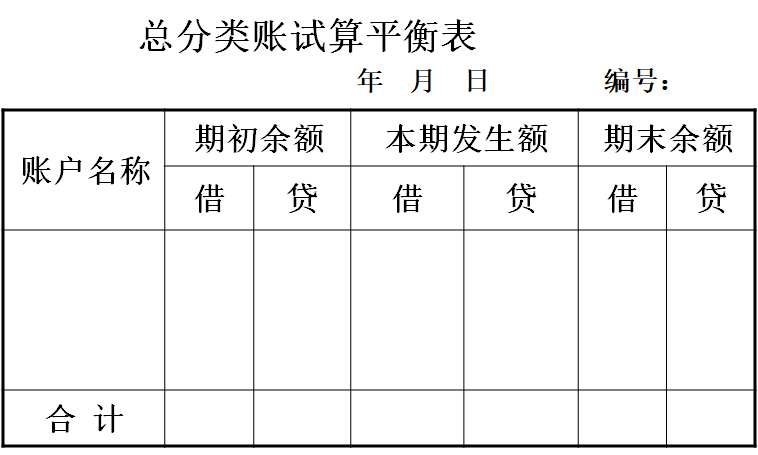

(5)试算平衡

(6)借贷记账法的应用

编制会计分录,过账

会计分录是对每一笔经济业务列示其应借记或应贷记的账户名称及其金额的一种记录。

过账指从记账凭证登账到分类账。