会计账户

-

1 内容

-

2 视频

上一节

下一节

会计账户

1、会计账户的定义

账户是根据会计科目设置的,具有一定的结构,用来系统、连续地记载各项经济业务的一种方式。

2、账户的结构

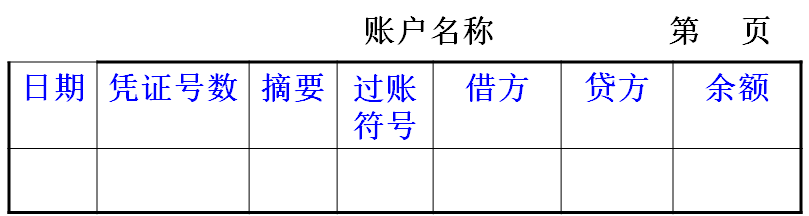

(1)实务中的账户结构

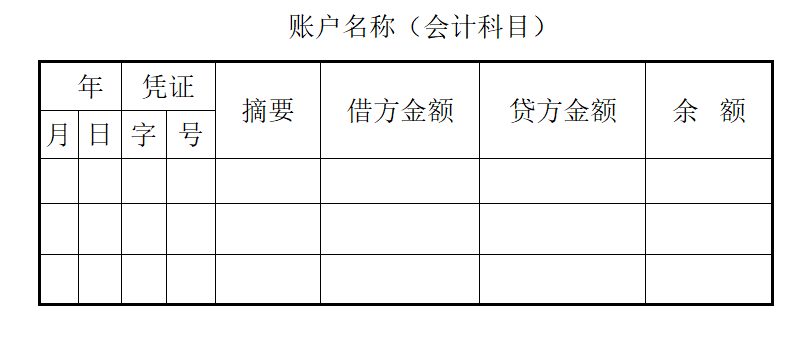

(2)教学中的账户结构(丁字账或 T型账户):

借 账户名称(会计科目) 贷

3、账户的基本要素

账户应包括以下基本内容:

(1)账户名称(2)日期和凭证号数摘要 (3)摘要

(4)增加和减少金额(5)余额

4、账户的分类

(1)按经济内容分类:资产类、负债类、所有者权益类、成本类、损益类

(2)按期末余额分为:借方余额账户、贷方余额账户、期末无余额账户

(3)提供指标的详细程度分为:总账和明细账,要清楚总账和明细账的关系

5、科目和账户的关系

| 会计科目 | 会计账户 | |

| 联系 | 都要对经济业务进行分类,都说明一定的经济业务内容 | |

| 会计科目是账户的名称 | ||

| 区别 | 只是说明一定经济业务的内容,没有结构 | 具体记录经济业务内容,可以提供具体的数据资料,具有登记增减变化的不同结构的一种核算形式 |