-

1 学习资料

-

2 章节测试

-

3 拓展资料

本讲我们要学习的内容是往来结算岗位概述。首先,我们来了解一下往来结算果岗位的核算任务有哪些?

往来结算岗位的核算任务主要包括六项:一负责建立往来款项结算手续制度;二是负责往来款项的结算业务和明细核算,对于债权部分,要按债务人名称分别设置明细账;对于债务部分,要按债权人名称分别设置明细账,根据审核后的记账凭证逐笔登记,并经常核余额,年终要抄列清单,并向领导或有关部门报告。三是对各种应收、暂付款项,要及时催收结算,应付、暂收款项,应在付款期限内进行清偿。四是定期对往来款项进行清算、催收和与对方对账。对确认无法收回的应收款项和无法支付的应付款项,应查明原因,按现行规定报经批准后处理。五是实行备用金制度的公司,要核定备用金定额,及时办理领用和报销手续,加强管理。对预借的差旅费,要督促相关人员及时办理报销手续,收回余额,不得拖欠挪用。六是负责计提坏账准备,评判客户,减少坏账损失。

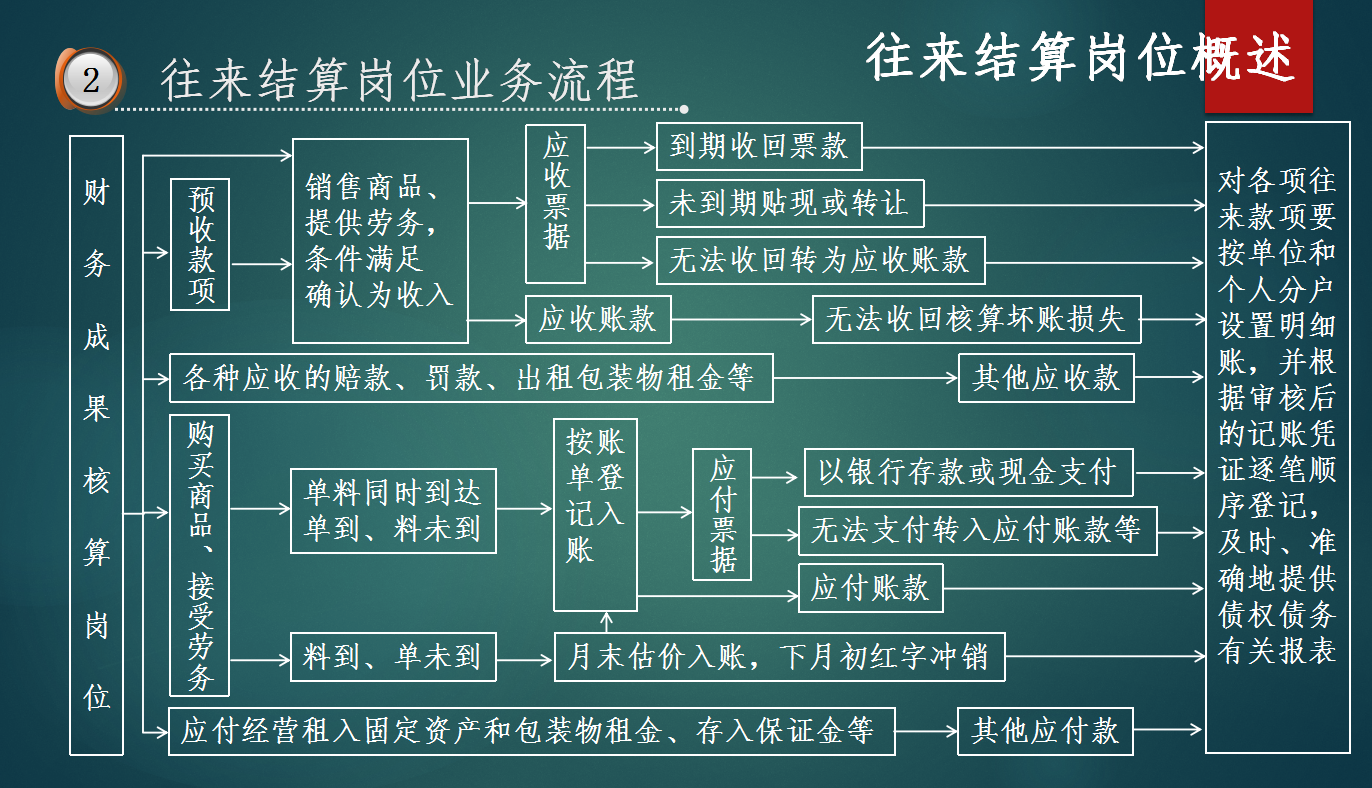

接下来,我们来了解往来结算岗位业务流程。

根据往来结算岗位核算任务,我们可知往来结算岗位主要的核算内容包括应收账款、应收票据、预收账款、应付账款、应付票据、预付账款以及其他应收款和其他应付款。

首先,当企业销售商品、提供劳务,满足收 入确认条件时,根据结算方式的不同,可能会形成应收票据或是应收账款,企业收到的应收票据会存在到期收回票款、未到期将其贴现或转让,或是到期无法收回票款转为应收账款等情况,而形成的应收账款,因存在无法收回的可能性,所以要核算坏账损失。企业再有可能通过预收账款形式进行销售,满足收入确认条件后,再进行相关核算。

入确认条件时,根据结算方式的不同,可能会形成应收票据或是应收账款,企业收到的应收票据会存在到期收回票款、未到期将其贴现或转让,或是到期无法收回票款转为应收账款等情况,而形成的应收账款,因存在无法收回的可能性,所以要核算坏账损失。企业再有可能通过预收账款形式进行销售,满足收入确认条件后,再进行相关核算。

其次,当企业发生各种应收的赔款、罚款,应收的出租包装物租金,应向职工收取的各种垫付款项时,应确认为其他应收款;

而当企业购买商品、接受劳务时,会出现单料同时到达、单到料未到和料到单未到三种情况,其中单料同时到达和单到料未到的情况下,由于结算凭证已收到,可以据此入账,根据结算方式,可能形成应付票据或是应付账款,企业签发的应付票据到期可能会以银行存款或现金支付票款,若到期企业无付款能力,可根据承兑人不同,转为应付账款或短期借款。而料到单未到的情况下,由于结算凭证尚未收到,无法入账,若到期末仍未收到结算凭证,需估价入账,下月初红字冲销,待取得结算凭证再予以正常核算。

而企业发生应付的租入固定资产或周转材料的租金、存入保证金、职工未按期领取的工资等暂收应付款项时,应形成其他应付款。

企业无论形成应收账款、应收票据、预收账款、其他应收款或是形成应付账款、应付票据、预付账款、其他应付款,均应对各项往来款项按单位和个人分户设置明细账,并根据审核后的记账凭证逐笔顺序登记,及时、准确地提供债权债务有关报表。