产品成本核算账务处理

一、账户设置

二、账务处理

1.发出材料

借:生产成本——某产品(生产车间领用,用于直接生产某产品)

制造费用(生产车间领用,属于一般性耗用)

管理费用(厂部管理部门领用)

销售费用(销售部门领用)

贷:原材料

2.月末计提本月职工薪酬

借:生产成本——某产品(生产车间生产工人工资)

制造费用(生产车间辅助人员、管理人员工资)

管理费用(厂部管理人员工资)

销售费用(销售人员工资)

贷:应付职工薪酬

3.月末计提折旧

借:制造费用(生产车间固定资产折旧)

管理费用(厂部管理部门固定资产折旧)

销售费用(销售部门固定资产折旧)

贷:累计折旧

4.其他费用支出的核算

如支付水电费、购买办公用品等

例:用现金购买办公用品,其中车间办公用品400元,管理部门办公用品400元。

借:制造费用 400

管理费用 400

贷:库存现金 800

例:银行转账支付电费,取得增值税专用发票,注明电费合计5000(生产车间水电费2000元,其他厂部管理部门水电费3000元),增值税800元

借:制造费用 2000

管理费用 3000

应交税费——应交增值税(进项税额)800

贷:库存现金 5800

例:银行转账支付车间设备修理费,专用发票注明修理费3000,增值税480元

借:管理费用 3000

应交税费——应交增值税(进项税额)480

贷:银行存款 3480

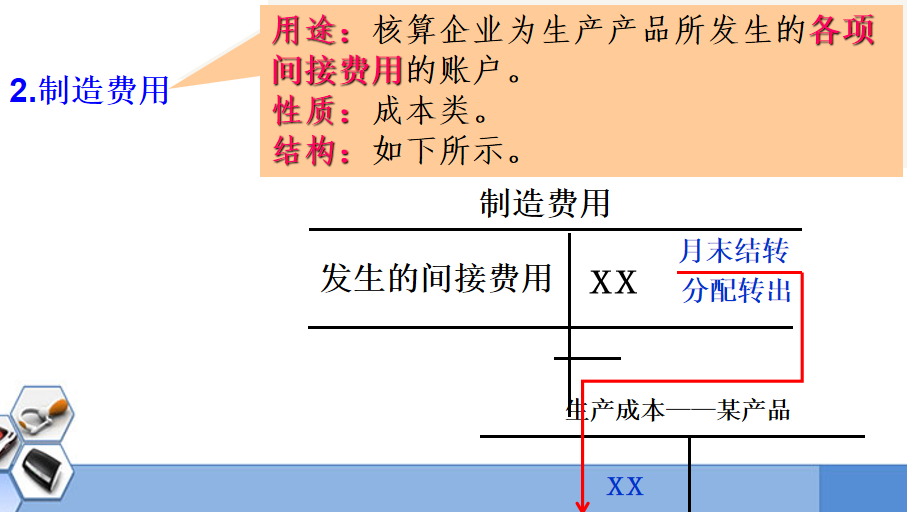

5.月末制造费用的分配

借:生产成本——A产品

——B产品

贷:制造费用

注意:制造费用科目核算的是生产过程中的间接费用,间接费用也是产品生产成本的组成部分,虽然不能直接计入生产成本,但期末要采用适当的方法在各产品中进行分配,计入各产品的生产成本。

月末需先计算制造费用合计,再将制造费用按照要求的标准在产品间进行分配

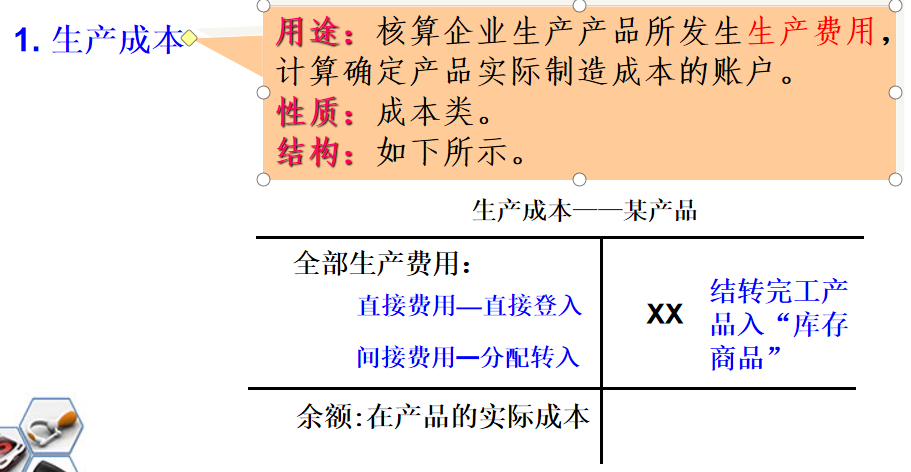

6.月末计算并结转完工产品的成本(完工产品验收入库)

借:库存商品——某产品

贷:生产成本——某产品

注意:完工产品成本的计算方法——结合“生产成本——某产品”账户

月初在产品成本+本期生产费用=当月完工产品成本+月末在产品成本