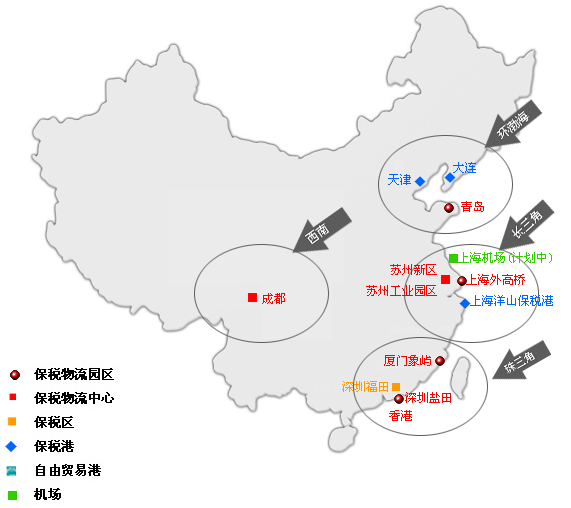

第一节 保税物流货物基本情况

一、保税物流货物

指经过海关批准未办理纳税手续进境,在境内储存后复运出境的货物.

二、保税物流货物的监管模式

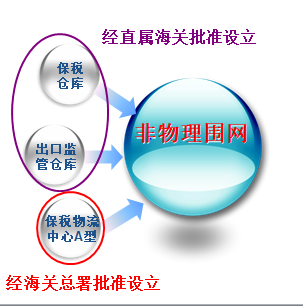

海关对保税物流货物的监管模式有两大类:一类是非物理围网的监管模式,包括保税仓库、出口监管仓库、保税物流中心A型:

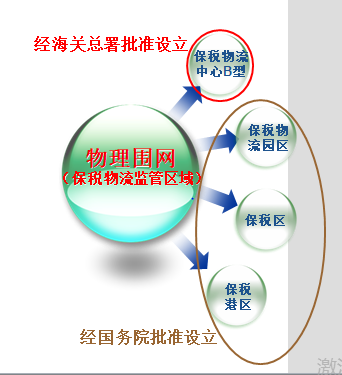

另一类是物理围网的监管模式,包括保税物流中心B型、保税物流园区、保税区、保税港区(保税港区还在试点运行,还没有形成完整的海关监管制度)。本节就已经或者初步形成监管制度的保税仓库、出口监管仓库、保税物流中心A、保税物流中心B型、保税物流园区、保税区等六种监管模式及其所存货物的报关程Ⅳ逐一进行介绍。

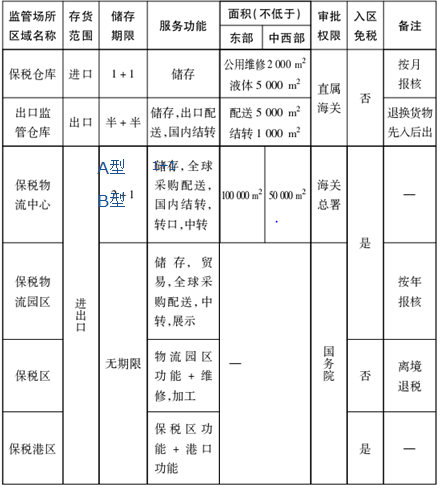

保税仓库(1年,可延长1年)

非物理围网监管 出口监管仓库(6个月~6个月)

保税物流中心A型(1年~1年)

保税物流中心B型(2年~1年)

物理围网监管 保税物流园区(无限制)

保税区

三、保税物流货物的监管特征

保税物流货物监管制度具有“设立审批、准入保税、纳税暂缓、监管延伸、运离结关”的特点。

1. 设立审批

保税物流货物必须存放在经过法定程序审批设立的保税监管场所或者特殊监管区域。保税仓库、出口监管仓库、保税物流中心A型、保税物流中心B型,要经过海关审批,并核发批准证书,凭批准证书设立及存放保税物流货物;保税物流园区、保税区、保税港区要经过国务院审批,凭国务院同意设立的批复设立,并经海关等部门验收合格才能进行保税物流货物的运作。未经法定程序审批同意设立的任何场所或者区域都不得存放保税物流货物

2. 准入保税

保税物流货物通过准予进入监管场所或监管区域来实现批准保税。这样,“准入保税”就成为海关保税物流货物监管的特点之一。海关对于保税物流货物的监管通过对保税监管场所或者特殊监管区域的监管来实现。以保税监管场所或者特殊监管区域实施监管成为海关对保税物流货物监管的重要职责,海关应当依法监管场所或者区域,按批准存放范围准予货物进入保税监管场所或者区域,不符合规定存放范围的货物不准进入。

3.纳税暂缓

凡是进境进入保税物流监管场所或特殊监管区域的保税物流货物在进境时都可以暂不办理进口纳税手续,等到运离海关保税监管场所或特殊监管区域时才办理纳税手续,或者征税,或者免税。在这一点上,保税物流监管制度与保税加工监管制度是一致的,但是保税物流货物在运离海关保税监管场所或特殊监管区域征税时不需同时征收缓税利息,而保税加工货物内销征税(除出口加工区、珠海园区和边角料外)时要征收缓税利息。

4.监管延伸

监管地点延伸

进境货物从进境地海关监管现场,已办结海关出口手续尚未离境的货物从出口申报地海关现场,延伸到保税监管场所或者特殊监管区域。

监管时间延伸

四、保税仓库的报关程序(重点)

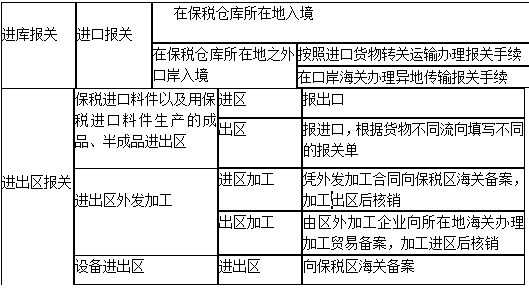

保税仓库的报关程序可以分为进库报关和出库报关。

1.进库报关

货物在保税仓库所在地进境时,除国家另有规定的外,免领进口许可证件,由收货人或其代理人办理进口报关手续,海关进境现场放行后存入保税仓库。

货物在保税仓库所在地以外其他口岸人境时,经海关批准,收货人或其代理人可以按照转关运输的报关程序办理手续,也可以直接在口岸海关办理异地传输报关手续。

2.出库报关

保税仓库货物出库可以出现进口报关和出口报关两种情况。保税仓库货物出库根据情况可以逐一报关,也可以集中报关。

(1)进口报关

①保税仓库货物出库用于加工贸易的,由加工贸易企业或其代理人按加工贸易货物的报关程序办理进口报关手续。

②保税仓库货物出库用于可以享受特定减免税的特定地区、特定企业各特定用途的,由享受特定减免税的企业或其代理人按特定减免税货物的报关程序办理进口报关手续。

③保税仓库货物出库进入国内市场或使用于境内其他方面,由收货人或其代理人按一般进口货物的报关程序办理进口报关手续。

(2)出口报关

保税仓库货物为转口或退运到境外而出库的,保税仓厍经营企业或其代理人按一般出口货物的报关程序办理出口报关手续,但可免缴纳出口关税,免交验出口许可证件。

(3)集中报关

保税货物出厍批量少、批次频繁的,经海关批准可以办理定期集中报关手续。

第二节 出口加工区进出口通关程序

一、概述

出口加工区是指经国务院批准在中华人民共和国国境内设立的由海关对加工贸易进出口货物进行封闭式(围墙包围)监管的特定区域。

出口加工区的主要功能是保税加工贸易以及为区内加工贸易服务的储运业务。与保税区相比,出口加工区功能较为单一(目前仅有几家出口加工区在试点拓展保税物流等功能)。

二、加工区内企业

可以进驻出口加工区的企业有以下三种:

(1)出口加工型企业;

(2)专为出口加工企业生产提供服务的仓储企业;

(3)经海关核准专门从事加工区内货物运输的货运企业。

出口加工区内企业在进出口货物前,应向出口加工区主管海关申请设立电子账册。出口加工区企业电子账册包括加工贸易电子账册和企业设备电子账册。企业凭经海关审核通过的电子账册办理进出口货物的报关手续。

出口加工区区内企业开展加工贸易业务,不实行加工贸易银行保证金台帐制度,适用电子账册管理,实行备案电子账册的滚动累加、核扣,每6个月核销一次。

二、报关程序

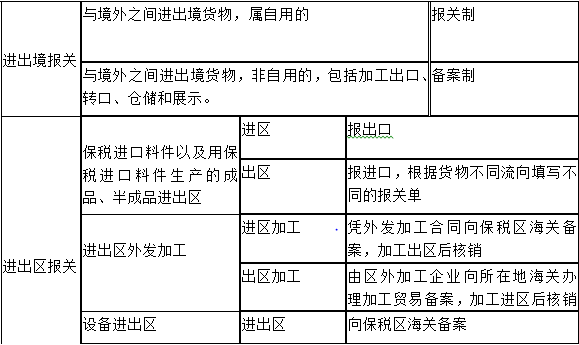

出口加工区的物流总体上分为货物进出境和货物进出区。

(一)出口加工区与境外之间进、出货物的通关

从境外运入出口加工区的加工贸易货物(料件半成品等)全额保税(在加工贸易电子账册里登记)。

1、跨关区进出境的出口加工区货物,按转关运输中的直转方式办理转关

2、同一关区内进出境的出口加工货物,按直通式报关。

(二)、与境内区外进出货物的通关

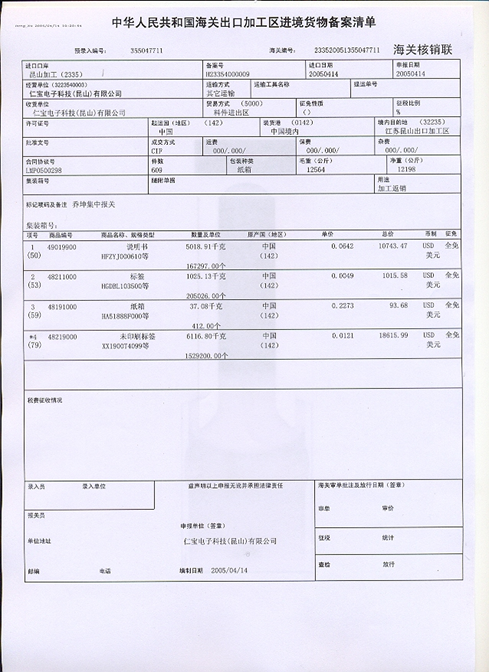

出口加工区运往境内区外的货物,由区外企业录入《进口货物报关单》,区内企业填制《出口加工区出境货物备案清单》,凭发票、装箱单、电子账册编号等单证向出口加工区海关办理出区报关手续。

境内区外运入出口加工区的货物,由区外企业录入《出口货物报关单》,区内企业填制《出口加工区进境货物备案清单》,凭购销发票、装箱单、电子账册编号等单证向出口加工区海关办理进区报关手续。

从境内区外运进加工区,供区内企业使用的国产机器、设备、原材料、零部件、元器件、包装物料、以及建造基础设施,加工企业和行政管理部门生产、办公用房所需合理数量的基建物资等,按照对出口货物的管理规定办理出口报关手续,海关签发报关单出口退税证明联。(监管上视同出口)

第三节 保税区进出货物报关

保税区货物进出口通关程序

一、定义:

指经国务院批准在中国境内设立的海关监管的特定区域,主要功能:加工、转口贸易、仓储和展示、保税物流.。

二、特点:

1.享有免税优惠(注意范围);为出口加工、转口、仓储和展示而进口的货物,在保税区可保税。

2.保税区内企业 开 展 加工贸 易,不实行银行保证金台帐制度,料件全额保税。

3.保税区与境外之间进出的货物,手续简化,一般不须提供许可证件。

三、报关程序

四、报关要点

1.保税区与境外之间进出的货物,除国家规定的特殊货物外,不实行进出口配额、许可证管理,不须提供许可证件。

2.保税区内企业 开展加工贸易,不实行银行保证金台帐制度,不收保证金,料件全额保税。

3.保税区内的转口货物可以在区内仓库或者区内其他场所进行分级、挑选、刷贴标志、改换包装等简单加工。

4、加工中的边角料运往境外,办出口手续,免征出口税。

5、从非保税区 进入保税区的货物,按照出口货物办理手续。

6、区内加工企业将加工贸易料件及制成品、副产品、边角料等 运 往 非 保 税 区 时,办进口手续,纳税,免交缓税利息。含有境外保税进口料件加工的制成品 销 往 非 保 税 区 时,对保税进口料件部分征税。

第四节 珠海园区进出货物报关

珠澳跨境工业区由澳门特别行政区政府提出创设,于2003年12月经国务院批准设立,2006年12月正式运作,是全国首个跨境工业区。它位于珠海拱北茂盛围与澳门青洲之间,由澳门园区和珠海园区组成,总面积40万平方米,其中澳门园区占地11万平方米,珠海园区占地29万平方米,两园区之间保留一条宽约15米的狭长水道,通过兴建桥梁开设专用口岸通道连接。澳门园区不设围网,是澳门特别行政区的一部分。珠海园区设有海关围网,属于海关特殊监管区,区内实行“保税+出口退税+24小时通关专用口岸”的叠加政策。自2014年12月18日起,珠澳跨境工业区口岸0至7时临时向步行的在澳门内地劳务人员、学生和澳门居民开放。

珠澳跨境区珠海园区设立初期的发展定位是以工业为主,兼顾物流、中转贸易、产品展销等功能。随着国内外经济形势的发展变化,目前珠澳跨境区珠海园区重点发展仓储物流、跨境电商、商贸服务、信息技术等产业。

珠澳跨境区珠海园区企业,同时适用珠海保税区产业优惠政策。

第五节 保税仓库所存货物报关

保税仓库进出口通关程序

一、定义

1、指经海关批准设立的专门存放保税货物及其他未办结海关手续货物的仓库。

2、存放货物的范围:

(1)加工贸易进出口货物

(2)转口货物

(3)供应国际航行的船舶航空器的油料、物料和维修用零部件

(4)供应维修外国产品所进口寄售的零配件

(5)外商进口暂存货物

(6)未办结海关手续的一般贸易进口货物

(7)经海关批准的其他未办结海关手续的进境货物

课堂练习

二、设立程序

1.主管海关,审核,提出初审意见。

2.直属海关,对符合条件的,作出批准。

3.海关总署,备案。

三、种类

公共型:向社会提供保税仓储服务;

自用型:仅存储本企业自用的保税货物;

专用型:具有特定用途或特殊种类商品的保税仓库。

包括:液体危险品保税仓库、备料保税仓库、寄售维修保税仓库和其他专用保税仓库。

四、具备条件

(1)具有企业法人的资格;

(2)注册资本300万元人民币

(3)具备向海关缴纳税款的能力

(4)经营特殊许可商品存储的,应当持有规定的特殊许可证件

(5)经营备料保税仓库的加工贸易企业,年出口额最低为1000万美元

五、监管与报关要点(5点)重点内容

1、保税期限:1年,特殊情况经批准可以延长1年。

2、保税仓库的货物是海关监管货物,未经批准并办理相应手续,不得挪作它用

3、储存期间发生损毁,仓库应向海关缴纳灭失货物的税款,并承担相应的法律责任

4、不得进行实质性加工(分类、分级包装、简单拼装等可以)

5、仓库经营企业每月5日前,向海关申报上一个月仓库收、付、存情况,由主管海关核销

六、报关程序

第六节 出口监管仓库所存货物的报关

出 口 监 管 仓 库

出口监管仓库,经海关批准设立,对已办结海关出口手续的货物进行存贮、保税货物配送、提供流通性增值服务的海关专用监管仓库。

分为出口配送型仓库和国内结转型仓库。必须专库专用,不得转租、转借他人经营,不得下设分库

(出口配送型仓库:指存储以实际离境为目的的出口货物的仓库。)

(国内结转型仓库:指存储用于国内结转的出口货物的仓库。)

一、设立程序:

1、符合注册资本在300万元人民币以上等条件的,向所在地海关提出申请,获得批准文件。

2、1年内申请验收出口监管仓库。验收合格后,经直属海关注册登记并核发“中华人民共和国出口监管仓库注册登记证书”,有效期3年。

二、存放货物的范围:

(1)一般贸易出口货物

(2)加工贸易出口货物

(3)从其他海关特殊监管区域、场所转入的出口货物;

(4)其他已办结海关出口手续的货物

(5)出口配送型仓库可以存放为拼装出口货物而进口的货物。

不得存放的货物 。

三、报关程序

1、进仓报关

出口货物存入出口监管仓库时,交证缴税,办出口报关手续

2、出仓报关

出口时,出口报关

转进口时,按具体用途,进口报关

3、结转报关

4、更换报关

课堂思考:保税仓库和出口监管仓库的异同?

保税仓库与出口监管仓库

| 保税仓库 | 出口监管仓库 | |

| 相同点 | 所有货物皆为海关监管货物,不得擅自处理。货物在仓库储存期间发生损毁或灭失,应补税并承担相应的法律责任 | |

| 可在仓库内进行品质检验、分级分类、分栋分装、印刷运输标志、改换包装等流通性增值服务,但不得进行实质性加工 | ||

| 于每月初5个工作日之前或定期向主管海关申报,由海关核销 | ||

| 出库或出仓出口报关,免出口关税,免出口许可证件;出库或出仓进口报关,按货物的实际去向办理相关海关手续 | ||

| 出库或出仓按转关规定,与其他监管区域之间进行流转,即结转报关 | ||

| 不同点 | 专门存放保税货物及其他未办结海关手续货物 | 专门存放已办结海关出口手续进行存储、保税货物配送、流通性增值服务的货物 |

| 存储期限1年,经批准可延长1年 | 储存期为6个月,经批准可延长6个月 | |

| 货物进库报关,免税,免许可证件 | 货物进仓报关,须缴出口关税与许可证件 | |

| 货物实际离境,不能出口退税 | 货物实际离境,海关签发“退税证明联” | |

| 保税仓库批准文件有效期1年 | 出口监管仓库注册登记证书有效期3年 | |

第七节 保税物流中心所存货物的报关

保 税 物 流 中 心

是经过海关批准,由中国境内企业法人经营、专门从事保税仓储物流业务的海关监管场所。 可分为公用型和自用型,注册资本不低于3000万元人民币。

可以开展业务:存储、简单加工和增值服务、分拨配送、转口中转等。

不得开展业务:零售、生产加工、维修翻新和拆解、存储国家禁止进出口货物。

保税物流中心(A型与B型)

| A型 | B型 | ||

| 相同点 | 保税物流中心A型与B型均为海关批准设立的,专门从事保税存储,流通性简单加工和增值服务、全球采购、国际分拨、配送、国际中转、转口贸易等保税物流经营活动的海关监管场所。 | ||

| 不得开展商业零售;生产和加工制造;维修、翻新和拆解 | |||

| 保税仓储货物在存储期间发生损毁或者灭失的,应依法补税,并承担相应法律责任 | |||

| 与境外进出物流中心内的货物予以保税,不实行进出口配额、许可证件管理;与境内区外进出口货物视同进出口,征税,须提交许可证件 | |||

| 不同点 | 实行非围网监管 | 实行围网监管 | |

| 有境内法人经营 | 由境内法人经营,多家企业加入 | ||

| 注册证书有效期限为2年,6个月未开展业务,注销经营资格 | 注册证书有效期限为3年,1年内未开展业务,注销经营资格 | ||

| 可在本中心内从事保税仓储物流经营活动 | 不得在本中心内直接从事保税仓储物流经营活动 | ||

| 存储期限为1年(可延长1年) | 存储期限为2年(可延长1年) | ||

一、设立

1、向 直 属 海 关 提交申请

2、报 海 关 总 署 审批,由总署作出批准申请企业筹建物流中心的文件。

3、得到文件后1年内向 直 属 海 关 申请验收

获准开业后,6个月未开展业务的,视同撤销申请。

登记证书有效期2年,到期前30日办延续手续,延续期为2年。

二、报关程序

1、与境外之间的进出货物报关

与境外之间的进出货物不实行配额、许可证件管理。

进入中心的自用物品,按进口货物办手续。

2、与境内之间的进出货物报关

进中心,办出口手续,缴税交证(注意不签退税联的情况)

出中心,办实际流向进口手续(注意免税的情况)

第八节 保税物流园区所存货物的报关

保 税 物 流 园 区

经过国务院批准,在保税区规划面积或者毗邻保税区的特定港区内设立的,专门发展现代国际物流的海关特殊监管区域。应当每年向园区主管海关办理报核手续。

一、功能:存储、简单加工和增值服务、采购、分拨配送、转口中转、商品展示等

二、监管:围网监管,海关对园区企业实行电子帐册和计算机联网监管制度。

三、报关程序

1、进出境报关,实行备案制度

进境:不实行许可证件管理;保税、免税、征税

出境:不实行许可证件管理;免税

2、进出园区,进园区报出口,出园区报进口。

第九节 保税港区所存货物的报关

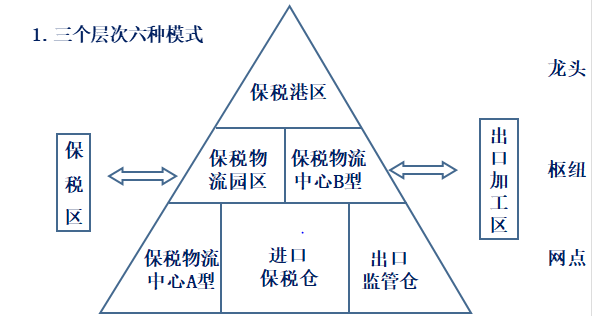

从功能上讲,保税港区叠加了保税区、出口加工区、保税物流园区各项功能政策,是我国目前发展保税物流政策相对最优惠、功能最齐全的监管形态。

保税港区、保税区与保税物流园区

| 保税港区 | 保税区 | 保税物流园区 | |

集装箱港口功能 | 集装箱枢纽港在区域内 | 无 |

通过专门通道和卡口与港口相联系

|

海关管理 |

一个海关统一监管 |

港口与区域分属两个海关监管,以转关方式实行监管衔接 |

港口与区域分属两个海关监管,卡口通行涉及两个海关监管 |

贸易和物流 |

有 |

有 |

有 |

加工制造 |

有 |

无 |

无 |

出口退税 |

国内货物入区视同出口,进入保税港区就可以办理退税

|

国内入区货物离境后才能办理退税

|

国内货物入区退税 |

集装箱增值业务

|

国际航线汇集,区内可以开展集装箱拆拼箱、中转等增值业务

|

无 |

可开展集装箱拆拼箱等增值业务。中转条件有限。 |

| 多式联运 | 具备直接的海铁联运、水水联运条件 | 无 | 间接和有限的水水 联运 |

| 区域空间 | 大(接近10平方公里) | 大(10平方公里) | 小(一般1平方公里左右) |

综合保税区

综合保税区是国家为推进区域整合试点而批准的,在保税物流业务集中的内陆地区设立的一种新型的海关特殊监管区域,基本涵盖了保税物流中心和出口加工区的所有功能。区内主要功能有物流、加工、展示、通关等,可以全面发展中转、国际配送、国际采购、转口贸易、出口加工、展示等业务,实行国外货物入区保税,国内货物入区退税,区内加工产品不征收增值税,区内货物自由流通并不征收增值税和消费税等政策。

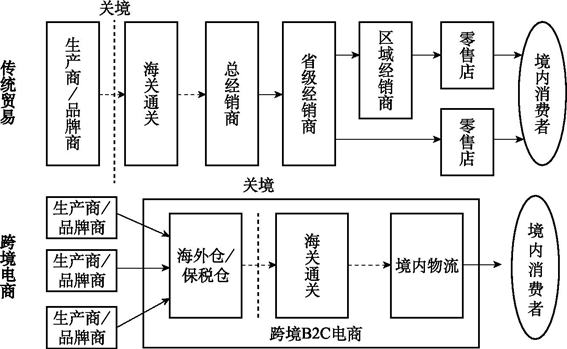

传统贸易一般进口业务模式与跨境电商保税仓备货模式的区别

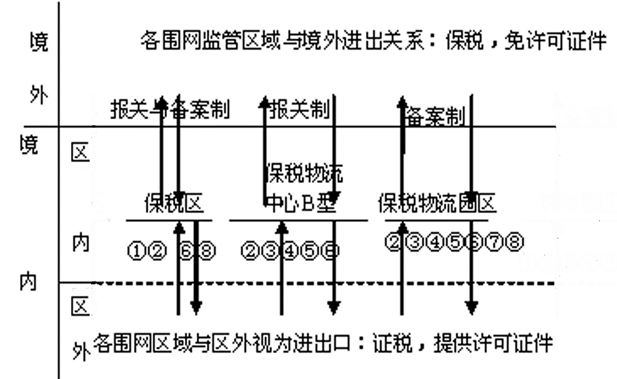

围网监管区域或场所的主要功能比较

注:①保税加工 ②保税存储 ③流通性简单加工和增殖服务 ④全球采购和国际分拨、配送 ⑤国际中转 ⑥转口贸易 ⑦进出口贸易 ⑧商品展示