第三节 企业综合视角评价

在日常生活中,人们往往习惯于用财务指标去衡量一个企业的业绩表现,但财务指标是一种滞后的指标,不能指示出企业的未来,并且会导致企业管理人员严重短视,阻碍对未来发展的投资,使公司丧失可持续发展能力。

一、企业决胜(评分)

在“模拟实训”课程中,企业评价如何接近企业的真实价值,并且反映企业未来的发展和成长性,需要集中体现在总成绩计算法中。在综合考虑各方面因素的基础上,定义了企业决胜的算法:

总成绩=所有者权益×(1+企业综合发展潜力/100)

企业综合发展潜力要综合考虑企业目前的资产状况、产品研发水平、市场、所取得的认证资格等。

二、平衡计分卡

传统的基于财务报表的业绩评价制度,大多数离不开对财务指标的分析。虽然它们有助于认识企业的控制能力、获利能力、偿债能力、成长能力,但它们只能发现问题而不能提供解决问题的思路,只能做出评价而难以改善企业的状况。在现代市场竞争环境下,各种不确定因素对企业前景有着众多影响,仅仅对一些财务指标分析,已经难以满足企业经营管理需要。为了使企业能够应对顾客、竞争和变化,对企业经营业绩的评价必须突破单一的财务指标,采用包括财务指标和非财务指标相结合的多元化指标体系。由此,引发了对企业综合业绩评价制度的强势需求。

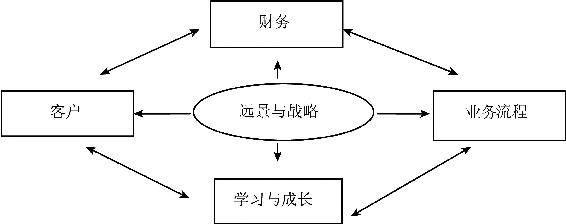

综合业绩评价制度BSC(The Balanced Score Card,平衡计分卡)是Kaplan和Norton等人从1990年开始进行的一个实地研究项目,目前已经在美国很多企业、政府和军事机构中得到应用。如图9-8所示,平衡计分卡包括四个角度:即财务、客户、业务流程以及学习与成长,通过这四个方面的协调及相互影响,能引导企业管理层对企业发展战略作全方位的思考,确保日常业务运作与企业远景和经营战略保持一致。

图9-8 平衡记分卡

综合业绩评价制度将结果(如利润或现金流量)与原因(如顾客或员工满意)联系在一起。财务是最终目标,顾客是关键,企业内部业务流程是基础,企业学习与成长是核心。只有企业学习与成长了,才能持续改善企业内部业务流程,更好地为企业的顾客服务,从而实现企业最终的财务目标。综合业绩评价指标的重要性在于将战略、过程和管理人员联系在一起,提供一种综合的计划与控制系统。它是一种将超越数字的动态评价与静态评价相统一,将财务(货币)指标与非财务(非货币)指标相结合的革命性的业绩评价,也是推动企业可持续发展的业绩评价制度。

三、选择战略

在企业经营模拟课程中,企业管理层通过市场预测资料获得一定时期有关产品、价格、市场发展情况的预测资料,结合企业现有资源情况,进行战略选择。在此举几个例子:

(1)我们想成为什么样的公司?规模(大公司或小公司)?生产什么产品(多品种、少品种)?市场如何开拓(许多市场、少量市场)?努力成为市场领导者还是市场追随者?为什么?

(2)我们倾向于何种产品?何种市场?企业竞争的前提是资源有限,在很多情况下,放弃比不计代价的掠取更明智,因此需要管理者做出决定有限的资源是在重点市场、重点产品投放,还是全面铺开。

图8-8 几种可选生产设备比较

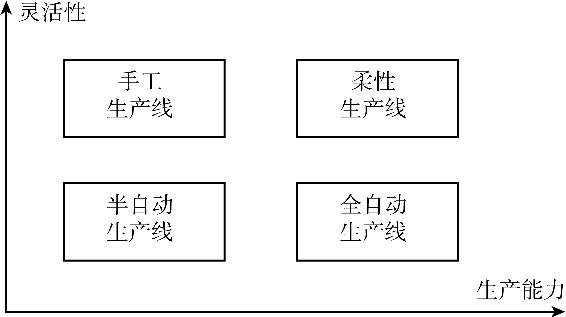

(3)我们计划怎样拓展生产设施?有四种生产设施可供企业选择,每种生产设施的购置价格、生产能力、灵活性等属性各不相同。企业目前生产设施陈旧落后,若想提高生产能力,必须考虑更新设备。图9-9对四种可选设备进行了比较分析。

(4)企业计划采用怎样的融资策略?资金是企业运营的基础。企业融资方式是多种多样的,发行股票、发行债券、银行借款、应收账款贴现等。每种融资方式的特点及适用性都有所不同,企业在制定战略时应结合企业的发展规划,做好融资规划,以保证企业的正常运营,控制资金成本。