第四节 企业运营规则

一、厂房购买、出售与租赁

沙盘盘面上设置了A、B、C三种厂房,A厂房可容纳四条生产线、B厂房可容纳三条生产线、C厂房可容纳一条生产线,用于模拟企业生产制造环境(见图4-3)。

图4-3 模拟厂房

表4-5所示的是厂房交易和租赁的价格及规模说明。

表4-5 厂房交易和租赁价格及规模说明

| 厂房 | A厂房 | B厂房 | C厂房 |

| 价值 | 32M | 24M | 12M |

| 租金 /年 | 4M | 3M | 2M |

| 售价 | 32M | 24M | 12M |

| 生产线 | 4条 | 3条 | 1条 |

说明:

(1)在本课程中默认厂房不提折旧。

(2)厂房可以随时使用,年底再决定是否购买所用的厂房。如果决定购买,则支付相应的现金,将支付的现金放入厂房价值区;如果决定不购买,则必须支付租金,支付的租金不考虑厂房开始使用的时间,只要在年底时不购买厂房,则必须支付全年的租金。

(3)厂房可随时按购买价值出售,得到的是与购买厂房价值相等的现金。

二、生产线购买、调整与维护

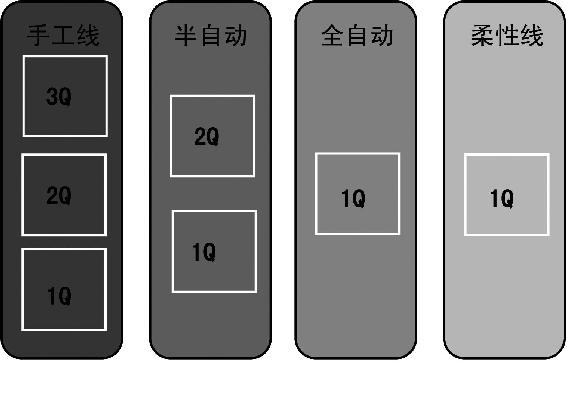

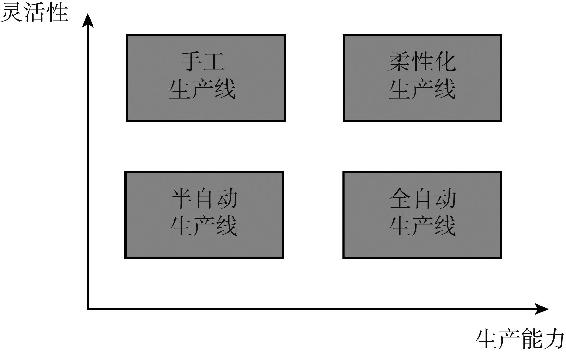

生产线主要指厂房里的生产设备。设备是现代化企业生产的重要物质技术基础,是企业固定资产的重要组成部分。本课程中的设备主要包括手工生产线、半自动生产线、全自动生产线、柔性生产线。不同生产线的生产效率及灵活性不同。

图4-4、图4-5所示分别为本课程用到的生产线以及相互之间的生产效率与灵活性的对比。

图4-4 生产线类型

图4-5 不同生产线的生产效率与灵活性对比

表4-6所示为生产线交易的价格及相关使用说明。

表4-6 生产线交易的价格及相关使用说明

| 生产线 | 手工 | 半自动 | 全自动 | 柔性 |

| 购买价 | 5M | 8M | 16M | 24M |

| 安装时间 | 无 | 2Q | 4Q | 4Q |

| 生产周期 | 3Q | 2Q | 1Q | 1Q |

| 出售残值 | 1M | 2M | 4M | 6M |

| 变更周期 | 无 | 1Q | 2Q | 无 |

| 变更费用 | 无 | 1M | 4M | 无 |

三、产品技术投资与资格认证

1.产品技术投资

产品的研发至少需6个周期,每个周期只能投入一定的费用,不能加速研发。只有在研发完成后才可以进行该种产品的加工生产,没有研发完成时不能开工生产(但可以提前备料)。可以同时研发所有的产品,也可以选择部分产品进行研发。可以在任何时间里停止对产品技术的投资,但已经付出的钱不能收回。如果在停止研发一段时间后想继续研发,可以在以前研发的基础上增加投入。表4-7给出了产品研发的相关说明。

表4-7 产品研发投入的时间及研发费用

| 产品 | P2 | P3 | P4 |

| 时间 | 1.5年(6Q) | 1.5年(6Q) | 1.5年(6Q) |

| 投资 | 6M | 12M | 18M |

2.资格认证

可以自己选择是否要通过ISO 9000或ISO 14000的认证。可以两个都认证,也可以只选择其中一个进行认证。认证要花费一年以上的时间,可以在任何时间停止对认证的投资,但已经付出的钱不能收回。一项认证只有全部投资完毕才能被视作拥有了该认证的资格。表4-8给出了产品认证的相关说明。

表4-8 产品认证需要投入的时间及费用

| ISO9000质量 | ISO14000环境 |

| 时间 2年 | 时间 4年 |

| 投资 2M | 投资 4M |

四、产品加工

产品研发完成后,可以接单生产。生产不同的产品需要的原料不同,各种产品所用到的原料及数量如图4-6所示。

图4-6 P系列产品的BOM结构

每条生产线同时只能有一个产品在线。产品上线时需要支付加工费。不同生产线的生产效率不同,需要支付的加工费也是不同的(见表4-9)。

表4-9 不同生产线的加工费

| 产品\产品线 | 手工线 | 半自动 | 全自动 /柔性 |

| P1 | 1M | 1M | 1M |

| P2 | 2M | 1M | 1M |

| P3 | 3M | 2M | 1M |

| P4 | 4M | 2M | 1M |

每执行一次更新生产、完工入库任务,将每条生产线上在生产的产品向成品库的方向移动一个账期,盘面上各生产线上的在制品向前推进一格。如果在制品处于生产线的最后一格,则产品直接下线,放到成品库中,表示产品加工完成。

五、原材料订购与入库操作

原料采购涉及两个环节,签订采购合同和按合同收料。签订采购合同时要注意采购提前期。R1、R2、R3、R4原料需要一个季度的采购提前期。货物到达企业时,必须照单全收,并按规定支付原料费或计入应付账款。货物到达途中,可能会受意外情况影响,造成延期。延期概率是由教师指导平台的参数设定决定的。原材料采购与账期设置如表4-10所示。

表4-10 原材料采购及账期设置

单位:个

| 原材料采购(每个原料价格 1M) | 账期 | |

| 每次采购原材料(代表一次采购总数 ,每组都是含下不含上 ) | 5以下(不含 5) | 现金 |

| 6~10 | 1Q | |

| 11~15 | 2Q | |

| 16~20 | 3Q | |

| 20个以上 | 4Q | |

六、筹资方式

企业从事任何活动都离不开资金。在企业经营模拟课程中,企业尚未上市,因此其融资渠道只能是银行借款、民间融资和应收账款贴现。下面对比几种融资方式列于表4-11中。短期贷款、民间融资每季度初各有一次机会决定是否贷款。长期贷款在每年年底将有一次机会决定是否贷款。贷款到期必须偿还,如果在贷款限额内的,可以进行续贷,否则必须用现金进行支付。

表4-11 企业的融资手段及费用

| 融资方式 | 规定贷款时间 | 贷款额度 | 还贷规定 | 利率 |

| 长期贷款 | 每年年末 | 上年所有者权益的两倍 已贷长期贷款 | 年底付息 ,到期还本 | 5% |

| 短期贷款 | 每季度初 | 上年所有者权益的两倍 已贷短期贷款 | 到期一次还本付息 | 10% |

| 民间融资 | 任何时间 | 银行协商 | 到期一次还本付息 | 15% |

| 应收贴现 | 任何时间 | 根据应收账款额度按 1∶6比例 | 贴现时付息 | 1/7 |

提示:

(1)无论长期贷款、短期贷款还是民间融资均以20M为基本贷款单位。长期贷款最长期限为6年,短期借款及民间融资期限为一年,不足一年的按一年计息,贷款到期后返还。

(2)应收账款贴现随时可以进行,金额必须是7的倍数,不考虑应收账款的账期,每7M的应收款交纳1M的贴现费用,其余6M作为现金放入现金库。

说明:

(1)各种生产线的投资费用、安装时间、生产周期都不相同。

(2)手工线的生产周期为3Q,也就是说一年只能生产一个产品;半自动线、全自动线和柔性线一年分别能生产2个产品、4个产品和4个产品。

(3)在投资购买生产线时,付出的现金是按照安装周期来分期付款:将购买生产线的现金按照安装周期平均分开(付出的现金/安装周期),每过一个安装周期付一次现金,直至安装完成付出所有的现金;安装完成后将购买此生产线的所有资金放入设备价值区构成企业的固定资产已备日后折旧用(注意:购买生产线的现金不要交给指导老师或其他人)。

(4)投资购买生产线不要求按照安装周期每年连续投入,在资金短缺的情况下可以停止对该生产线的投资,但已经付出的投入不能收回;如果在停止开拓一段时间后想继续投资购买该生产线,可以在以前投入的基础上继续投入。

(5)生产线只有在全部投资安装完毕以后的第二个季度才能够开始加工产品,一条生产线在同一时间里只能加工一个产品。

(6)半自动线和全自动线在选择加工了一种产品后,如果想加工其他产品,需要进行变更,变更周期分别为1Q、2Q,也就是说在加工其他产品以前必须停止生产1个季度和2个季度,变更完毕后才能生产其他的产品;变更生产线需要付出相应的变更费用。

(7)厂房不提折旧,生产线按每条生产线余额递减法计提折旧,当年新安装的生产线不计提折旧。折旧=单条生产线设备价值/3,向下取整。当设备价值下降至3M时,每年折旧1M。生产线变卖时进行固定资产清理。

(8)所有生产设备在开始生产产品的当年年末需要交纳设备维护费,每条生产线的维护费用都为1M/年。

(9)生产线在没有加工任何产品时,可以进行变卖;如果设备价值区折旧后不足出售残值,则差额记额外收入;而如果设备价值区折旧后还有剩余,则差额进行固定资产清理,记额外支出。