本章小结

上一节

下一节

本章小结:

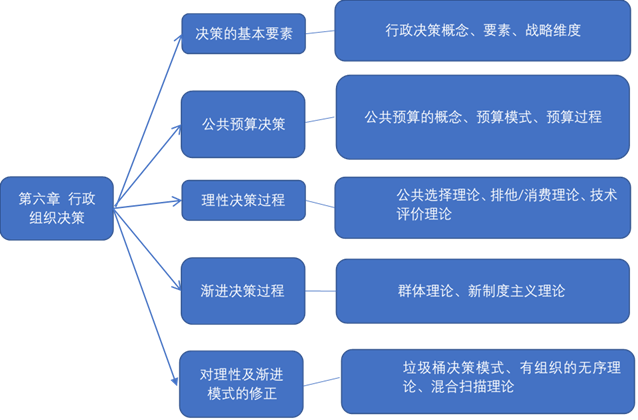

行政决策是国家机关处理国家公共事务的决定,是管理决策的一种特殊类型。信息和价值问题是进行行政决策时必须解决的两个问题。信息是决策的基本原料,决策者需要掌握和权衡所收集的信息,然后采取行动。而价值常常在形成决策的内容和获取政治支持方面对行政决策产生的影响。在行政人员寻求决策的过程中,信息问题和价值问题往往交织在一起。

公共决策的途径可以归纳为理性主义和渐进主义两种主要模式。理性主义模式侧重对决策进行理论性的、规范性的研究,以便预测和改进其效果,具体包括公共选择理论、排他/消费理论和技术评价理论。渐进主义模式侧重对决策进行实质性、过程性和客观描述性的分析,包括群体理论和新制度主义理论。作为对上面两种主流分析模式的修正,学者们随后发展出了垃圾桶决策模式、有组织的无序理论和混合扫描理论,以试图重新认识行政决策的本质并提供更加的改进方案。

公共预算是行政决策的主要组成部分,反映了政府治理过程中政治与管理两个层面上的重点。传统预算原则是基本精神在于强调议会对行政部门实行有力的控制,而新的倡议有助于建立加强行政责任和提高行政职权的预算原则。公共预算按照管理方式的重点可以分为排列预算、绩效预算、规划-项目-预算、目标管理预算等七种类型。公共预算的过程包括编制、执行和决算三个阶段。