根据《国家税务总局关于红字增值税发票开具有关问题的公告》(国家税务总局公告〔2016〕47号),有以下三种情形需开具红字增值税专用发票:

1)由于购买方认证相符后,会有发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件(发票跨期),或者因销货部分退回及发生销售折让需要开具红字发票;

2)购买方取得专用发票未用于申报抵扣、但发票联或抵扣联无法退回的;

3)销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的

需掌握红字发票信息表的填列及红字增值税专用发票开具。

开具红字发票操作流程

电子税务局操作——发票代开及作废、开具红字发票申请表

数字化电子发票业务——红字发票开具事项操作培训

增值税电子专用发票之红字发票

数电票可以部分红冲,但在部分红冲时有一个前提:必须受票方先做用途确认(包括勾选入账,勾选抵扣等),如果受票方未做用途确认,那销售方想要红冲,只能进行全额红冲!但目前最新的政策,数电发票不用受票方做用途确认了,直接就可以部分红冲!

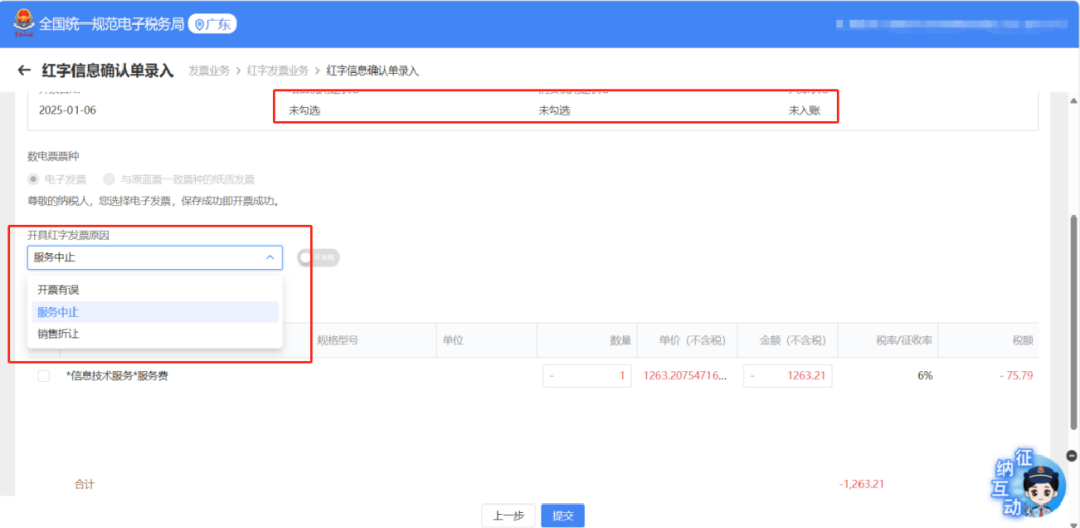

在部分红冲功能彻底放开的情况下,也需要注意:部分红冲时,开具红字发票原因需选择“销货退回”或“销售折让”,如选择的是“开票有误”只能进行全额冲红。具体操作如下:

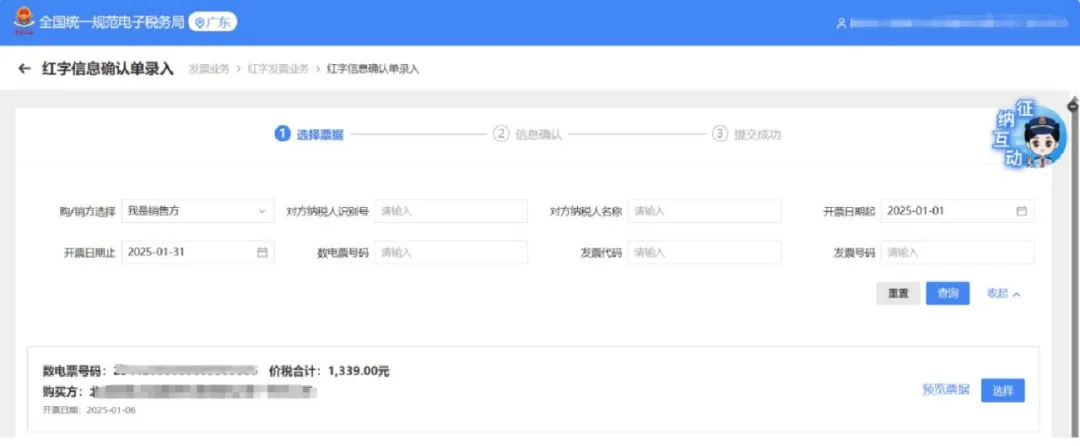

1、登录电子税务局,点击发票业务-红字发票业务

(图片来源:国家税务总局电子税务局-广东省税务https://etax.guangdong.chinatax.gov.cn:8443/)

2、选择要红冲的发票

(图片来源:国家税务总局电子税务局-广东省税务局)

3、点击销售退回或者销售折让开具

(图片来源:国家税务总局电子税务局-广东省税务局)

4、改动金额,点击提交即可

(图片来源:国家税务总局电子税务局-广东省税务局)

部分红冲功能彻底放开后,对开票业务场景的相关影响!

快消行业销售链条长,涉及到生产商、品牌商、经销商、分销商、零售商、商超、卖场,造就了复杂的流通渠道与销售网络。

由于产品价格相对较低,利润空间有限,企业需要通过提高生产效率、优化供应链管理、降低物流成本和营销费用等方式来控制成本,保持盈利能力,其中营销费用就是最关键一环。

在营销过程中,为激励经销商,很多企业都会制定返利奖励政策,目的是通过返利来调动其积极性。返利是指厂家根据一定的评判标准,以现金或货品的形式对经销商进行奖励,它具有滞后兑现的特点。通过对销售返利的处理降低本企业的销售收入,从而降低销售利润。

国信电子票据平台信息服务有限公司(以下简称国票信息)的客户,某国际食品巨头品牌商,向旗下某经销商2025年4月发了100箱糖果的货品,给经销商下达了销售返利的政策,如果本月完成100箱的售卖任务,国际食品巨头为鼓励经销商,给予了经销商10箱的货品的销售返利。如果在此前,发送的100箱糖果订单,已经开具了蓝字发票。在后期进行销售返利时,需要在税务发票的处理上,将货品返利的10箱糖果,做部分的红字发票处理。

假设糖果成本价格为5元/箱,销售价格为10元/箱,税率为13%,发100箱糖果的货后,账务处理如下:

借:应收账款 1130元

贷:主营业务收入 1000元

此时开具了一张1130元,税额为130元的蓝字发票,结转成本:

借:主营业务成本 500

贷:发出商品 500

经销商完成了销售任务后,享受销售返利,此时会挂销售费用,账务处理如下:

借:销售费用 113元

借:应收账款 -100元

应交税费-增值税-销项税 -13元

新政策允许直接对原蓝票进行部分红冲,无需等待受票方确认用途或全额红冲后重开蓝票,既减少沟通成本又提高效率,实现经济业务中账务与发票数据的精准关联。此外,该政策还适用于部分商品退货等场景。

《政策变化下,快消企业如何玩转数电发票部分红冲?》