一、原始凭证的重要性

《会计法》第九条规定,各单位必须根据实际发生的经济业务事项进行会计核算,填制会计凭证,登记会计账簿,编制财务会计报告。任何单位不得以虚假的经济业务事项或者资料进行会计核算。原始凭证正是经济业务事项发生时取得或填制的用以记录和证明经济业务的发生或完成情况、明确经济责任,作为记账原始依据的一种会计凭证,是会计核算的重要原始资料。

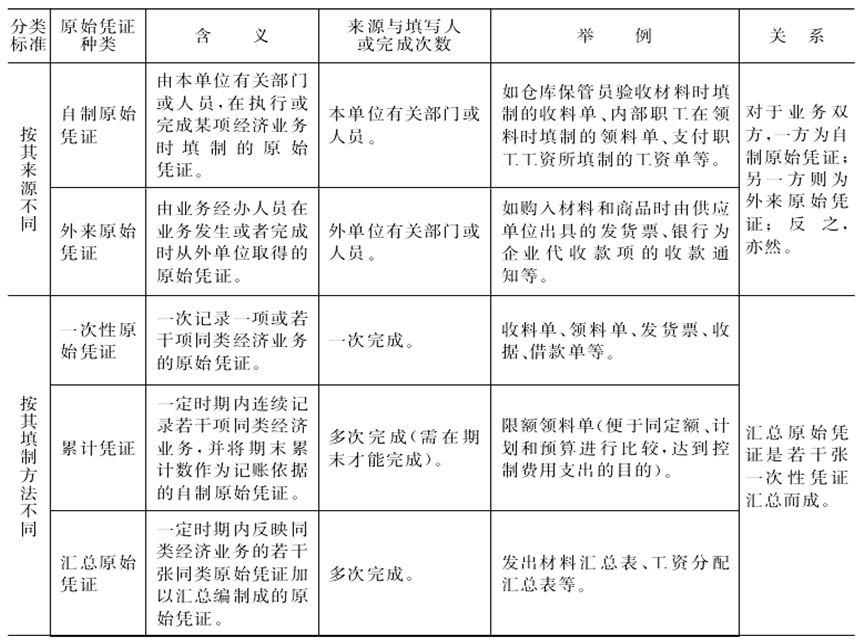

二、原始凭证的种类

三、原始凭证的基本内容

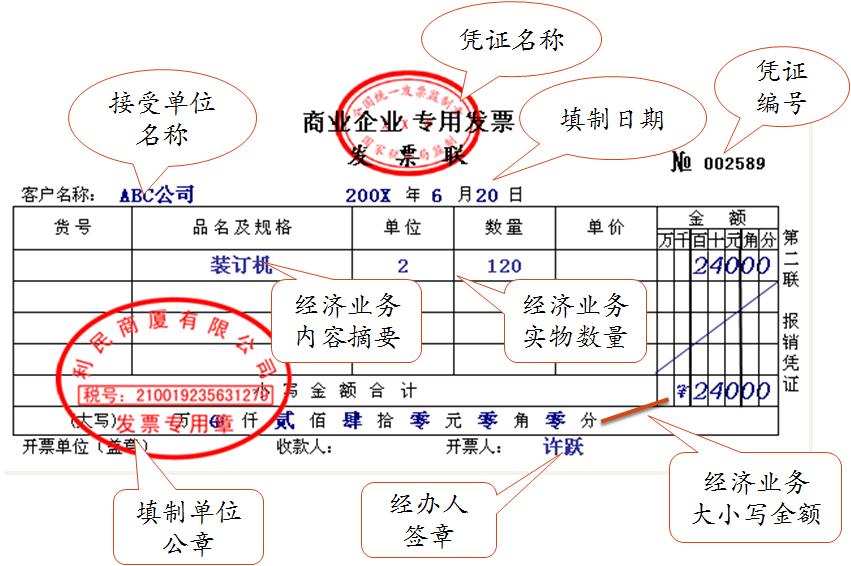

各个单位经济业务多种多样、各不相同,其经营管理的要求也不同,因而作为记录经济业务、明确经济责任的原始凭证的内容和格式也各不相同。原始凭证一般具备以下基本内容:

1.原始凭证的名称。

2.填制原始凭证的日期、编号。

3.接受凭证单位的名称。

4.经济业务的内容(含单位、单价、金额等)。

5.填制单位签章。

6.有关人员签章。

7.凭证附件。

在实际工作中,根据经营管理和特殊业务的需要,除上述基本内容外,可以增加必要的项目。

三、原始凭证的识读

通过原始凭证记载的相关信息,分析企业发生经济业务的来龙去脉,判断经济业务类型,为后续会计工作奠定基础。主要从以下方面进行:

经济业务发生的时间;

会计主体及与其交易的对象;

经济业务的内容;

经济业务的金额。

四、原始凭证填制的基本要求

原始凭证的填制必须符合下列要求。

(1)记录真实。原始凭证所填列的经济业务的内容和金额,必须真实可靠、符合实际情况。

(2)内容完整。原始凭证的要素必须逐项填列齐全,不得遗漏或省略。日期要按照填制原始凭证的实际日期填写。名称要齐全,在允许使用简称的情况下可以使用规范化的简称;交易品名或凭证用途要填写明确,不能含糊不清;有关人员的签章必须齐全。

(3)手续完备。从外单位取得的原始凭证,必须盖有填制单位的公章;从个人那里取得的原始凭证,必须有填制人员的签名或者盖章。自制原始凭证必须有经办单位领导人或者其指定的人员签名或者盖章。对外开出的原始凭证,必须加盖本单位公章。

(4)书写清楚、规范。原始凭证要按规定填写,文字要简明,字迹要清楚,易于辨认,不得使用未经国务院公布的简化汉字。大小写金额必须符合填写规范。

(5)连续编号。各种凭证要连续编号,以便检查。已预先印定编号的发票、支票等重要凭证,在因错作废时,应加盖“作废”戳记并妥善保管,不得撕毁。

(6)不得涂改、刮擦、挖补。原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正。原始凭证有其他错误的,应当由出具单位重开或更正,更正处应当加盖出具单位印章。

(7)填制及时。各种原始凭证要及时填写,并按规定的程序及时送交会计机构审核。

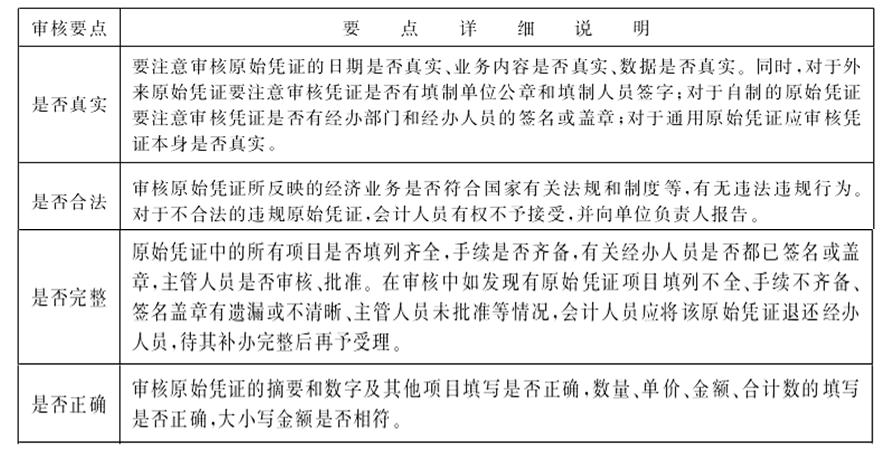

五、原始凭证的审核