账户的分类

上一节

下一节

账户可按其反映的经济内容(即所属会计要素)、按其所提供信息的详细程度及其统驭关系分类。

账户按其反映的经济内容不同,可分为六类:资产类账户、负债类账户、所有者权益类账户、收入类账户、费用类账户和利润类账户。这种分类其实也就是按照会计要素进行分类。

按照反映信息的详细程度及其统驭关系分类:

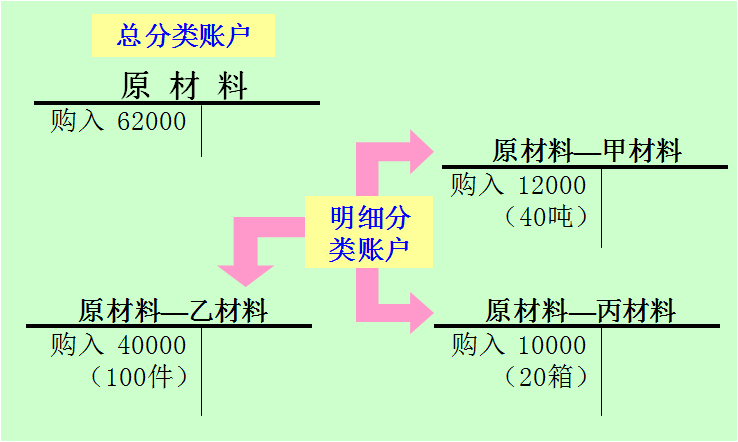

总分类账户,按照总分类科目设置,仅以货币计量单位登记,提供总括核算资料的账户。

明细分类账户,用来提供详细核算资料的账户,除可以用货币计量外,还可以用实物量度辅助计量。

总账与明细账的关系

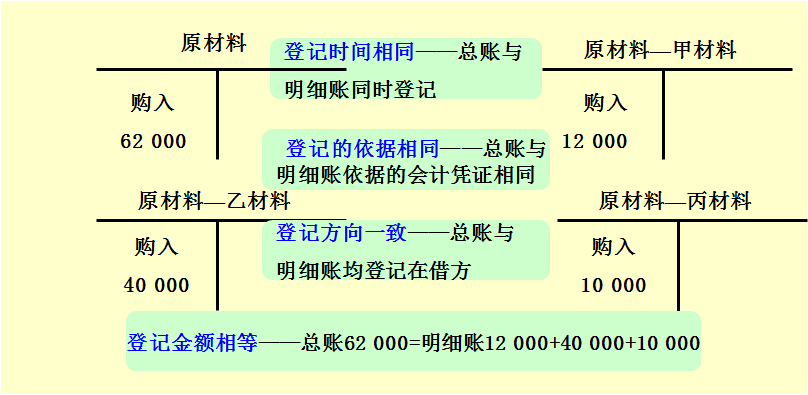

控制与被控制的关系。总账对其所属明细账起统驭作用;明细账则对其所隶属的总账起补充说明作用。如下例:

总账与明细账的平行登记:经济业务发生后,既在有关的总账账户进行登记,又在其所属的明细分类账户中登记的做法。

平行登记的要点:登记时间相同;登记方向相同;登记金额相同;登记依据相同