一、定义:

借贷记账法是以“借”、“贷”作为记账符号的复式记账法,因其账页上的“借”、“贷”符号而得名。

在借贷记账法下,账户的左方称为借方,右方称为贷方。一方登记增加额,另一方就登记减少额。至于究竟是“借”表示增加,还是“贷”表示增加,则取决于账户的性质与所记录的经济内容。

二、借贷记账法下账户的结构

在借贷记账法的发展过程中,逐渐形成了根据账户的性质来确定“借方”“贷方”的增减含义的做法。如今,约定俗成的账户结构是:资产类、费用类账户的借方登记增加额,贷方登记减少额;负债类、所有者权益类、收入类账户的借方登记减少额,贷方登记增加额。

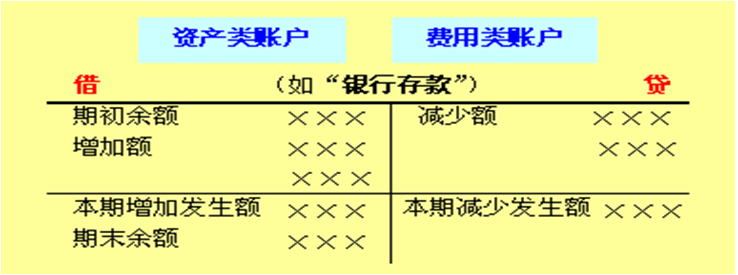

(一)资产、费用类账户结构

重要说明:期末时如果将费用类账户当期发生额全部转入利润类账户,则费用类账户没有期末余额。也不会有下期期初余额。

(二)负债、所有者权益、收入和利润类账户结构

重要说明:期末时如果将收入类账户当期发生额全部转入利润类账户,则收入类账户没有期末余额。也不会有下期期初余额。

(三)关于账户结构的一般结论

1.各账户的期末余额一般在增加方

2.各账户的期末余额结转下期,成为下期的期初余额

3.收入类账户、费用类账户一般没有期末余额

三、借贷记账法的记账规则

有借必有贷——账户登记方向

借贷必相等——账户登记金额

四、借贷记账法的具体应用

具体步骤:

1.确认业务的发生所影响的会计账户

2.分析对所影响账户的增减变化

3.确定影响账户的记账方向

4.确定影响账户的金额

【例1】12月1日,公司共收到股东投资款3 400万元,已经存入银行;

【例2】12月6日,动用银行存款1533万元购进固定资产,其中,房屋建筑物1333万元,机器设备200万元;

【例3】12月6日,公司通过银行转账缴纳广告费30.1万元,聘请某广告公司面向企业客户和家庭客户开展精准营销;

【例4】12月9日,动用银行存款500万元购进餐饮服务所需的库存商品.

五、借贷记账法下账户对应关系及会计分录

账户对应关系:复式记账时一笔经济业务所涉及的几个账户之间存在的相互依存系。对应关系是会计主体的法律关系的真实反映。也就是说,通过这种对应关系,人们可以了解会计主体的法律事实,检查会计处理的合法性和合理性。

会计分录:简称分录,是标明某项经济业务应当登记的账户名称、借贷方向和金额的一种记录。

六、试算平衡

根据会计等式的平衡原理,按照记账规则的要求,通过汇总计算和比较,检查账户记录的正确性、完整性的技术方法。

①发生额平衡法

平衡原理:借贷记账法的记账规则

②余额平衡法

平衡原理:会计恒等式