反映经营成果的会计要素

上一节

下一节

收入

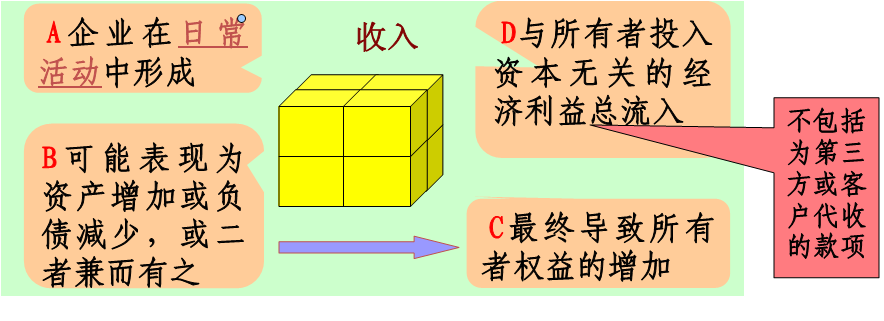

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。日常活动是企业为完成经营目标所从事的经常性的以及与之相关的活动。是持续的、可重复的活动。

收入的分类

收入(狭义):仅指营业活动的收入(主营业务收入、其他业务收入、投资收益),不包括偶然所得(营业外收入、资产处置损益)和预期所得(公允价值变动损益)。

收入(广义):包含了利得(偶然所得和预期所得)以及狭义收入。

费用

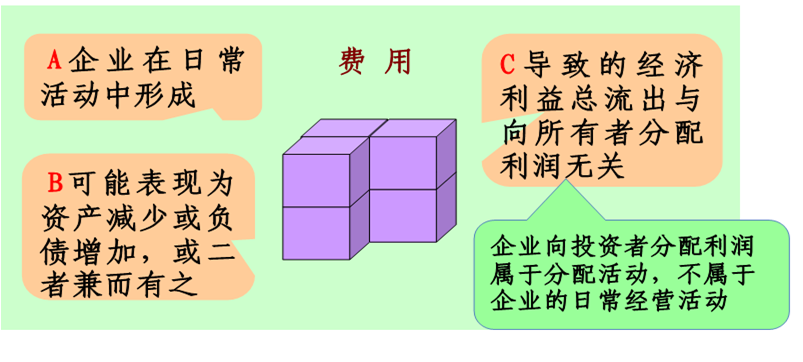

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与所有者分配利润无关的经济利益的总流出。

费用的分类

费用(狭义):仅指营业活动的费用(主营业务成本、其他业务成本、期间费用),不包括偶然损失(营业外支出、资产处置损益)和预期损失(公允价值变动损益、资产减值损失、信用减值损失)。

费用(广义):包含了损失(偶然损失和预期损失)以及狭义费用。

狭义的收入与狭义的费用具有很强的相关性。所得是果,所费是因,一笔费用的发生可以得到一笔收入的回报。具有重复性和可控性。

利润

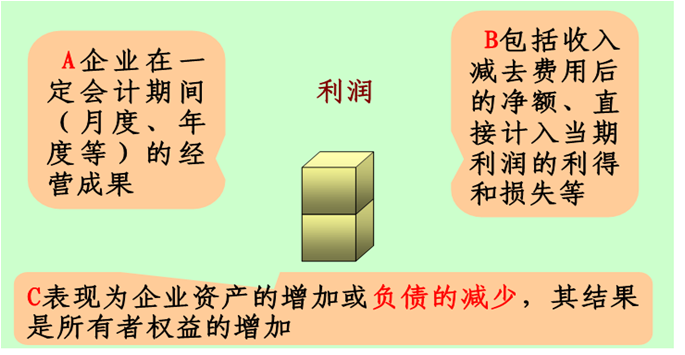

利润是指企业在一定会计期间的经营成果.包括收入减去费用的净额、直接计入当期利润的利得和损失等。

利润的分类

营业利润:包括日常经营活动产生的利润和投资活动产生的投资收益。

非营业利润:指企业非日常活动产生的利得和损失之间的差额。

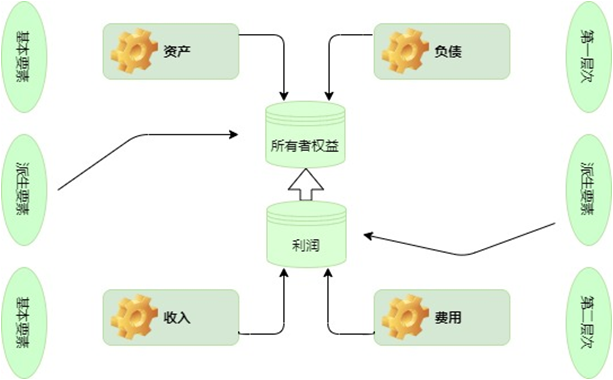

总结:六大会计要素之间的关系