会计要素的含义及其分类

上一节

下一节

会计要素及其分类

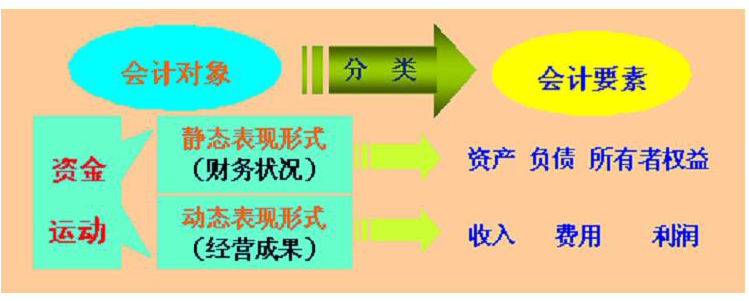

会计要素是对会计对象的基本分类,是会计工作对象的具体化,是用于反映会计主体财务状况和经营成果的基本单位。我国《企业会计准则》把会计要素界定为六个:

目录

会计要素及其分类

会计要素是对会计对象的基本分类,是会计工作对象的具体化,是用于反映会计主体财务状况和经营成果的基本单位。我国《企业会计准则》把会计要素界定为六个: