实训项目29 核算固定资产清理

一、实训目标

1.能正确理解“固定资产清理”科目核算要点

2.能正确描述固定资产清理的核算流程

3.能正确进行固定资产清理业务的会计核算

二、实训材料

1.固定资产处置申请单

2.增值税专用发票

3.银行进账单

三、实训内容和步骤

(一)固定资产转入清理时

1.确认“固定资产清理”:按照该项固定资产的账面价值计量。

2.确认“累计折旧/固定资产减值准备”:按照该固定资产已计提的累计折旧或固定资产减值准备金额计提。

3.确认“固定资产”:按照该固定资产的原始价值计量。

借:固定资产清理

累计折旧/固定资产减值准备

贷:固定资产

(二)结算清理费用时

1.确认“固定资产清理”:按照应支付的清理费用计量。

2.确认“应交税费——应交增值税(进项税额)”:按照取得增值税专用发票上注明的可抵扣的进项税额计量。

3.确认“银行存款/应付职工薪酬”:按照实际支付的银行存款或应付的职工薪酬计量。

借:固定资产清理

应交税费——应交增值税(进项税额)

贷:银行存款/应付职工薪酬

(三)收回出售收入和残料时

1.确认“银行存款/原材料”:按照收到的价税款或收回的残料价值计量。

2.确认“固定资产清理”:按照增值税专用发票上注明的价款或收回的残料价值计量。

3.确认“应交税费——应交增值税(销项税额)”:按照增值税专用发票上注明的增值税销项税额计量。

借:银行存款/原材料

贷:固定资产清理

应交税费——应交增值税(销项税额)

(四)确认保险公司或责任人赔偿时

1.确认“其他应收款/银行存款”:按照应收或已收保险公司或责任人的赔偿金额计量。

2.确认“固定资产清理”:按照应收或已收保险公司或责任人的赔偿金额计量。

借:其他应收款/银行存款

贷:固定资产清理

(五)结转净损益时

1.确认“营业外支出”:因自然灾害发生毁损、已丧失使用功能等原因而报废的,按固定资产报废清理产生的处理净损失计量。

2.确认“资产处置损益”:因出售、转让等原因清理的,按该固定资产处置净损失计量。

3.确认“固定资产清理”:按照“固定资产清理”的账面余额计量。

借:营业外支出

资产处置损益

贷:固定资产清理

若清理完后为净收益时:

借:固定资产清理

贷:营业外收入/资产处置损益

四、实训注意事项

1.固定资产出售申请经批准后,固定资产管理部门对该固定资产进行处置,并对固定资产卡片登记出售日期,台账做固定资产减少。财务部根据已经批准的出售申请表,开具发票及收款,并对固定资产进行相应的账务处理。

2.固定资产报废,固定资产管理部门对实物进行处理。处理后对台账及固定资产卡片进行更新,并将处理结果书面通知财务部。财务部依据经批准的固定资产报废申请和实物处理结果,进行账务处理。

五、实训任务

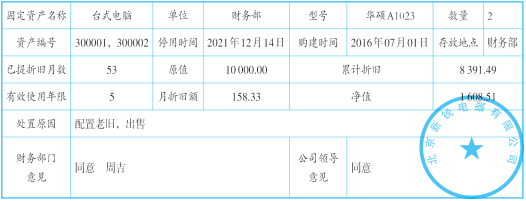

业务44:2021年12月14日,企业根据需要,申请将两台配置老旧的电脑作出售处理。

原始凭证44-1

固定资产处置申请单

单位名称:北京新锐电器有限公司 日期:2021年12月14日

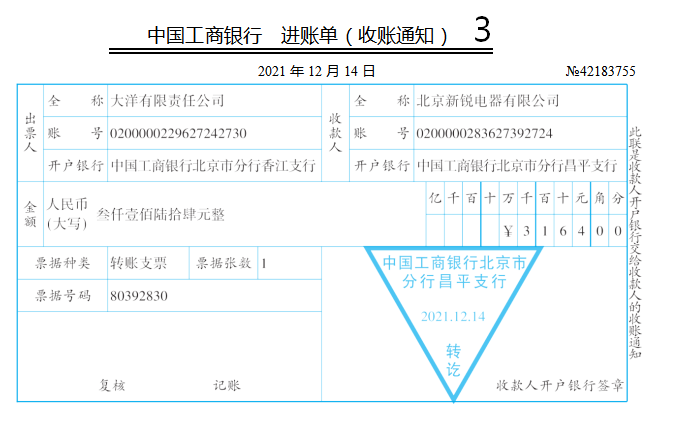

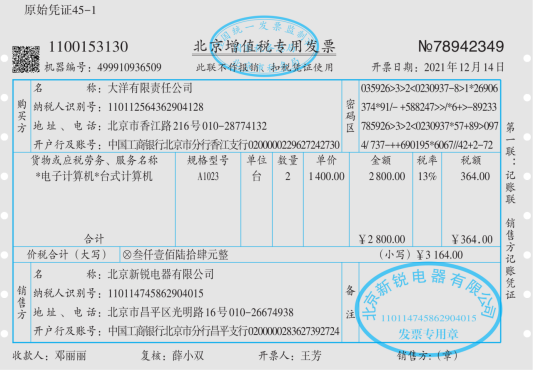

业务45:2021年12月14日,企业向大洋有限责任公司出售两台电脑,收到转账支票存入银行,同时结转净损益。

原始凭证45-2