实训项目2-3 核算银行存款

一、实训目标

1.能正确理解“银行存款”科目核算要点

2.能正确描述银行存款的核算流程

3.能正确进行银行存款业务的会计核算

二、实训材料

1.增值税专用发票

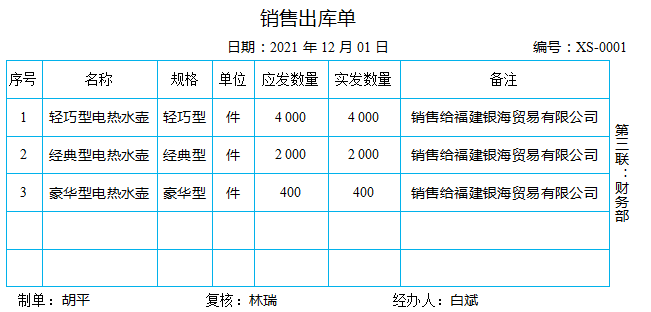

2.销售出库单

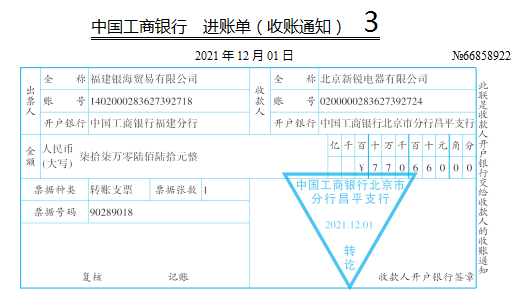

3.银行进账单

4.付款申请单

5.采购入库单

6.银行付款通知单

7.转账支票

8.网上银行电子回单

三、实训内容和步骤

(一)销售产品或提供服务

1.确认“银行存款”:按照销售产品或提供服务收到的金额计量。

2.确认“主营业务收入/其他业务收入”:按照企业确认的销售产品、提供服务等业务的收入计量。

3.确认“应交税费——应交增值税(销项税额)”:按现行增值税规章制度计算的销项税额计量。

借:银行存款

贷:主营业务收入(或其他业务收入)

应交税费——应交增值税(销项税额)

(二)购买材料

1.确认“原材料”:按照原材料的采购成本计量,包括买价、运杂费、运输途中的合理损耗、入库前的挑选整理费、相关税费及其他可归属于存货采购的费用。

2.确认“应交税费——应交增值税(进项税额)”:按照取得增值税专用发票上注明的可抵扣的进项税额计量。

3.确认“银行存款”:按照实际支付的金额计量。

借:原材料

应交税费——应交增值税(进项税额)

贷:银行存款

(三)收到前欠货款

1.确认“银行存款”:按照收到的金额计量。

2.确认“应收账款”:按照已收到的货款冲减。

借:银行存款

贷:应收账款

(四)支付职工薪酬

1.确认“应付职工薪酬”:按照实际支付的职工薪酬计量,包括职工工资、职工福利费、职工教育经费、工会经费、社会保险费、住房公积金等。

2.确认“银行存款”:按照实际支付的金额计量。

借:应付职工薪酬

贷:银行存款

(五)支付期间费用

1.确认“管理费用”:按照企业为组织和管理生产经营发生的各种费用计量,包括企业在筹建期间内发生的开办费、行政管理部门负担的职工薪酬、物料消耗、办公费、差旅费、董事会费、咨询费、业务招待费等。

2.确认“销售费用”:按照企业销售商品和材料、提供服务过程中发生的各种费用计量,包括在销售过程中发生的保险费、包装费、展览费和广告费、商品维修费、运输费、装卸费以及专设销售机构的职工薪酬、业务费、折旧费等。

3.确认“财务费用”:按照企业为筹集生产经营所需资金等而发生的筹资费用计量,包括利息支出(减利息收入)、现金折扣、相关手续费等。

4.确认“应交税费——应交增值税(进项税额)”:按照取得增值税专用发票上注明的可抵扣的进项税额计量。

5.确认“银行存款”:按照实际支付的金额计量。

借:管理费用

销售费用

财务费用

应交税费——应交增值税(进项税额)

贷:银行存款

四、实训注意事项

1.银行存款是企业存放在银行或其他金融机构的货币资金。企业应当根据业务需要,按照规定在其所在地银行开设账户,运用所开设的账户,进行存款、取款以及各种收支转账业务的结算。

2.根据《银行账户管理办法》,银行账户按照资金的不同性质、用途和管理要求,可分为基本存款账户、一般存款账户、临时存款账户和专用存款账户。

3.企业应当按照开户银行和其他金融机构、存款种类、币种等,分别设置“银行存款日记账”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记。每日终了,应结出余额。“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。月末,企业银行存款账面余额与银行对账单余额之间如有差额,应按月编制“银行存款余额调节表”调节相符。

4.企业应当加强对银行存款的管理,定期对银行存款进行检查,对于存在银行或其他金融机构的款项已经部分不能收回或者全部不能收回的,应当查明原因并进行正确的处理。

五、实训任务

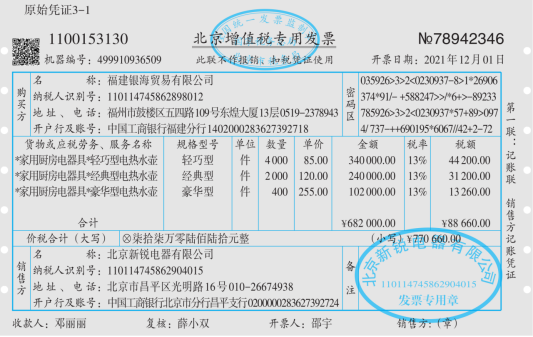

业务3:2021年12月1日,企业向福建银海贸易有限公司销售轻巧型电热水壶、经典型电热水壶和豪华型电热水壶,货已发出,收到一张转账支票并送存银行。

原始凭证3-2

原始凭证3-3

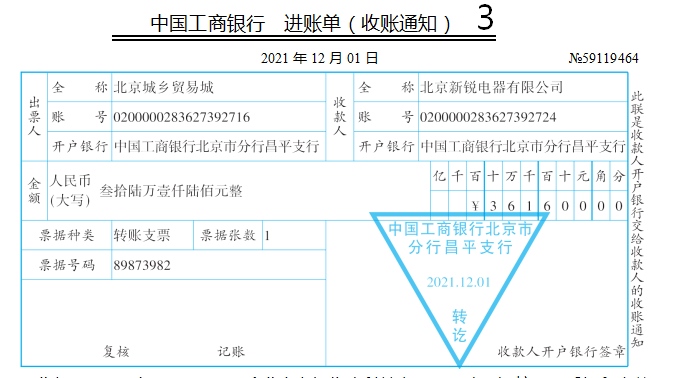

业务4:2021年12月1日,企业收到北京城乡贸易城支付前欠货款。

原始凭证4-1

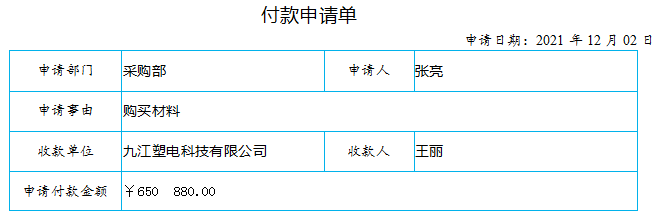

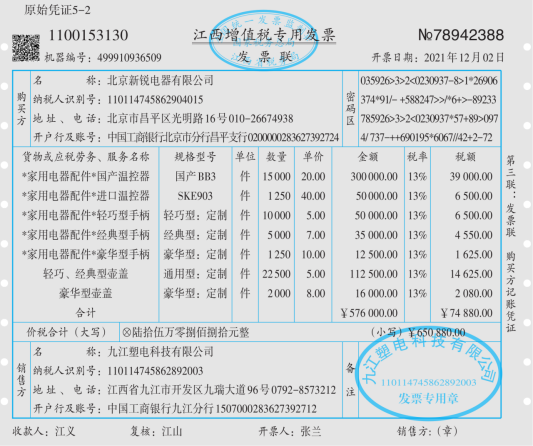

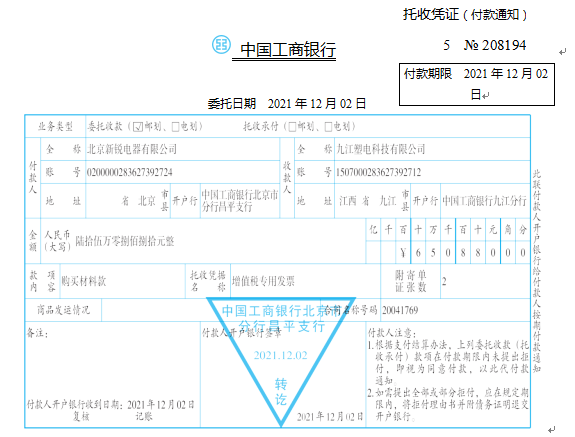

业务5:2021年12月2日,企业向九江塑电科技有限公司购入温控器、手柄和壶盖,材料已验收入库,货款通过电汇支付。

原始凭证5-1

原始凭证5-3

原始凭证5-4

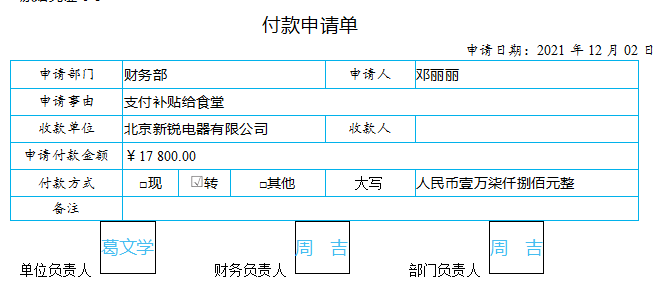

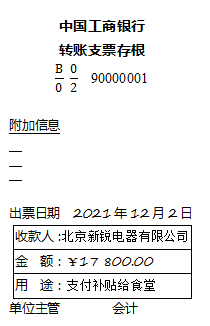

业务6:2021年12月2日,企业签发转账支票支付补贴给食堂。

原始凭证6-1

原始凭证6-2

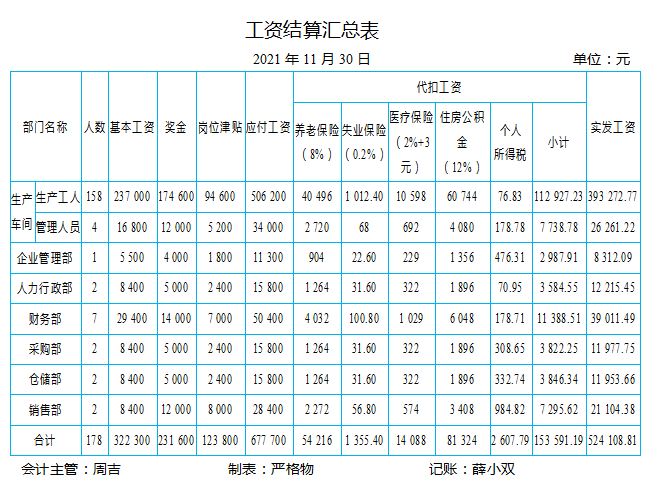

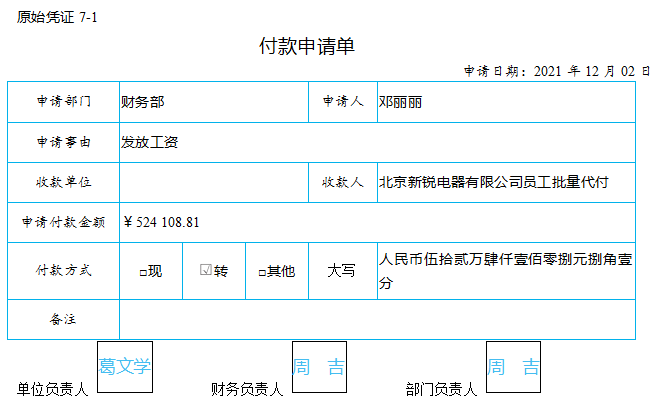

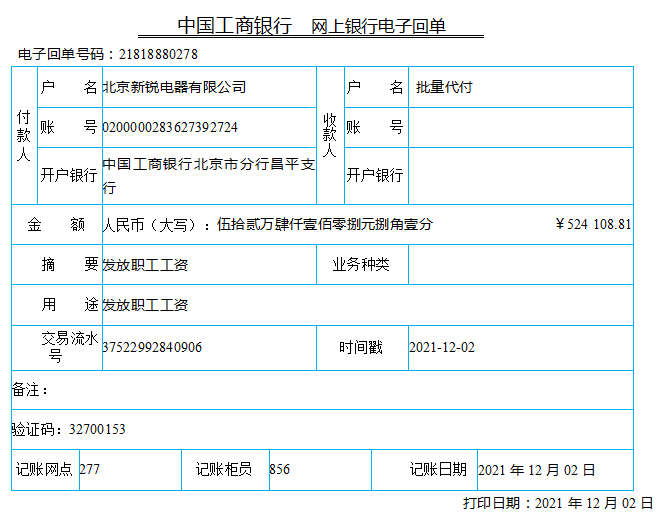

业务7:2021年12月2日,企业通过银行转账支付上月职工工资,同时结转代扣社会保险费、住房公积金以及个人所得税。

原始凭证7-2

打印日期:2021年12月02日

原始凭证7-3